給与明細に必ず書く項目と電子交付の注意点|ひとり労務の整理帳

「毎月あたりまえに配っている給与明細だけど、これ、法律的にどこまで書けば正解なんだっけ?」。 そして最近もうひとつ増えた迷いが、「紙をやめて、PDFやメールで送ってしまってもいいのかな?」ではないでしょうか。給与ソフトを使えば明細そのものは自動で出てきますが、いざ「この項目で足りている?」「電子化して法律的に大丈夫?」と聞かれると、はっきり答えにくいですよね。ひとり労務だと、確認する相手も社内にいないことが多く、なんとなく前任者のやり方を続けている、ということも珍しくありません。

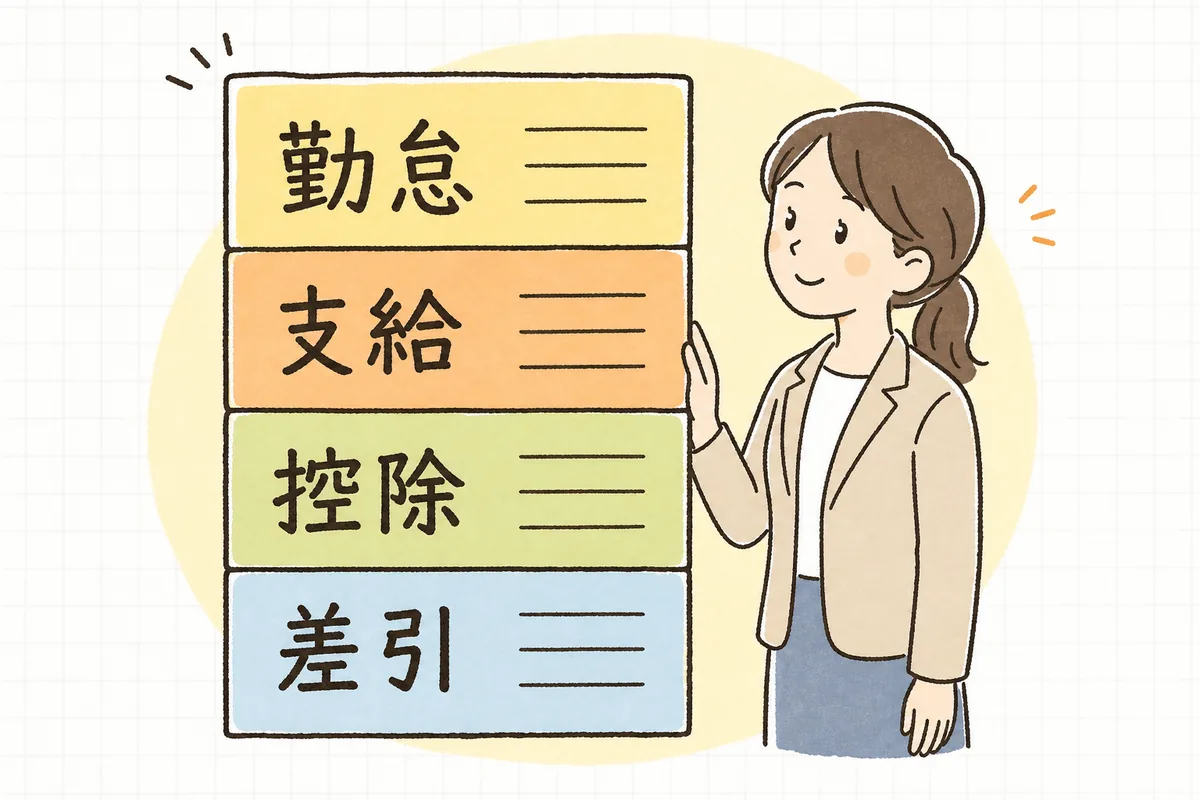

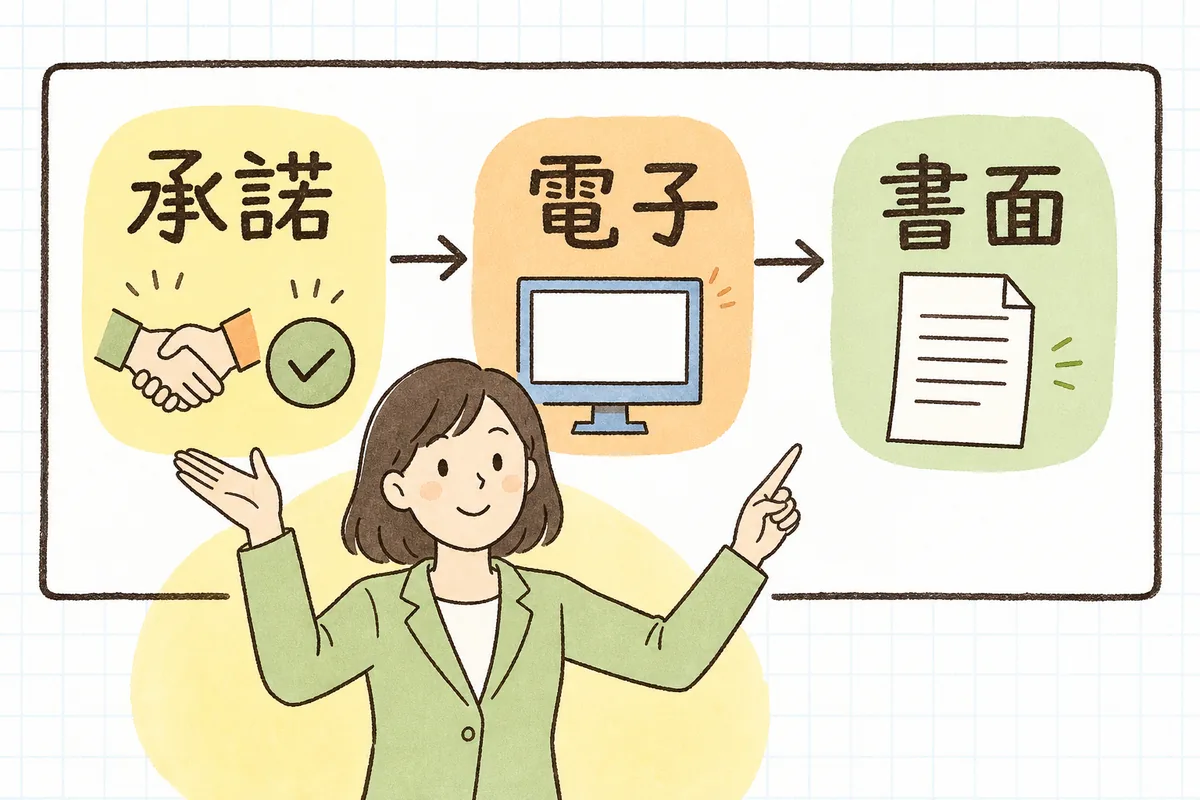

まずお伝えしたいのは、給与明細は「勤怠・支給・控除・差引支給」の4つのブロックに分けて考えると、一気に見通しがよくなるということです。ごちゃっとした一枚の紙に見えても、中身はこの4つの積み木でできています。そして電子交付も、「本人の承諾を得る」→「明細を電子で届ける」→「求められたら書面も出せるようにしておく」という順番さえ押さえれば、こわがる必要はありません。 この記事では、給与明細に書く項目と、電子交付を始めるときの注意点を、ひとり労務の目線で順番に整理していきます。

結論:給与明細(給与支払明細書)は、所得税法で支払時に交付することが決まっています。中身は大きく ①勤怠(労働日数・時間・残業時間など)/②支給(基本給・手当・残業代など)/③控除(健康保険・厚生年金・雇用保険・所得税・住民税など)/④差引支給額 の4ブロック。とくに社会保険料と雇用保険料の控除額は、本人に「いくら控除したか」を通知することが法律で求められています(給与明細がその通知を兼ねます)。電子交付(PDF・Web明細・メールなど)は、受け取る本人の承諾があれば認められます。ただし承諾を得ていても、本人から書面での交付を求められたら、紙でも渡せるようにしておくのが基本です。まずは「4ブロックがそろっているか」と「電子化は本人の同意から」の2点を押さえれば、大きくは外しません。

進め方は、次の順番だと迷いにくくなります。

- いまの明細を ①勤怠/②支給/③控除/④差引支給 の4ブロックに当てはめて、抜けがないか見る

- 控除欄に、社会保険料・雇用保険料・所得税・住民税がそれぞれ分かれて載っているか確認する

- 電子化するなら、まず 従業員から「電子で受け取ることへの承諾」をもらう(書面・メール等で記録に残す)

- 電子で配ったあとも、書面がほしいと言われたら渡せる運用にしておく

何が起きているか:給与明細は「4つの積み木」でできている

給与明細が分かりにくく感じるのは、あなたの理解が足りないからではありません。項目がたくさん並んだ一枚に見えて、実は役割の違う4つのかたまりが縦に積まれているだけ、という構造が最初は見えにくいからです。ここが見えると、点検も説明もぐっと楽になります。

- ①勤怠:その月に「どれだけ働いたか」。労働日数、労働時間、残業(時間外)時間、深夜・休日の時間、有給の取得日数など。支給額の根拠になる部分です。

- ②支給:会社が「いくら払うか」。基本給に加え、役職手当・通勤手当・残業代(割増賃金)などの手当が並びます。これを足したものが「総支給額」です。

- ③控除:総支給額から「天引きするもの」。健康保険料・厚生年金保険料・介護保険料(40歳以上)・雇用保険料といった社会保険関係と、所得税(源泉徴収)・住民税といった税金が中心です。

- ④差引支給額:総支給額から控除を引いた「手取り」。実際に振り込む金額です。

つまり、②支給を足して、③控除を引くと、④差引支給になる——この引き算が一枚の中で見えるようになっているのが、給与明細の基本の形です。①勤怠は、その支給額がどこから来たのかを裏づける材料になります。この4ブロックのどれかがごっそり抜けていないか、という目で見ると、点検の軸ができます。

控除欄は「内訳が分かれているか」がいちばん大事

給与明細の中でいちばん気をつけたいのが、③控除のブロックです。というのも、社会保険料と雇用保険料については、「いくら控除したか」を本人に通知することが法律で求められているからです(健康保険法・厚生年金保険法・雇用保険の関係法令)。給与明細でこの通知を兼ねている会社がほとんどなので、控除欄が「社会保険料まとめて◯円」ではなく、種類ごとに分かれていることが大切になります。

控除欄に、次のものがそれぞれ独立して載っているかを見てみましょう。

- 健康保険料(40歳〜64歳は介護保険料も。合算表示か別表示かは会社の運用による)

- 厚生年金保険料

- 雇用保険料

- 所得税(源泉徴収税額)

- 住民税(特別徴収額)

- そのほか(財形貯蓄、社宅費、労使協定にもとづく控除など)

ここでのポイントは、「賃金から控除してよいもの」には決まりがあるということです。所得税・住民税・社会保険料・雇用保険料のように法律で定められたものはそのまま控除できますが、それ以外のもの(親睦会費や積立金など)を天引きするには、労使協定(賃金控除に関する協定)が必要です。控除欄に見慣れない項目があるときは、その天引きの根拠があるかも、あわせて確認しておくと安心です。

社会保険料・雇用保険料の控除額は本人への通知が必要で、給与明細がその役割を担っています。だからこそ控除欄は「まとめていくら」ではなく、種類ごとに金額が見える形にしておくのが基本です。

電子交付:承諾を得れば紙をやめられる、でも「請求されたら書面」

「紙の明細を印刷して封入するのが、地味に手間で…」という声はよく聞きます。ここは電子化で軽くできる部分です。ただし、会社が一方的に「今月から全部PDFにします」と切り替えることはできません。給与明細の電子交付は、受け取る本人の承諾を得たうえで行う、というのが法律上の考え方(所得税法の給与支払明細書の電磁的方法による提供)だからです。

順番にすると、こうなります。

- 本人の承諾をもらう:「給与明細をWeb(またはPDF・メール)で受け取ることに同意します」という意思を、書面や社内システム上の記録など、あとで確認できる形で得ておく。入社時の書類に組み込む会社も増えています。

- 電子で届ける:Web明細システム、PDFの個別配信、専用ページのダウンロードなど、本人がきちんと自分の明細を確認・保存できる方法で提供する。誤って別の人の明細が見えないよう、宛先や閲覧権限には注意します。

- 書面がほしいと言われたら渡せるようにしておく:承諾を得て電子化していても、本人から書面での交付を求められたときは、紙でも交付できるようにしておくのが基本です。スマホやパソコンを使い慣れていない人への配慮でもあります。

電子化のいいところは、封入・郵送・手渡しの手間が減るだけでなく、過去分の明細を本人がいつでも見返せるようになること。年末調整や住宅ローン、保育料の手続きなどで「先月の明細を再発行して」と頼まれる場面も減ります。焦って全社一斉に切り替えなくても、まず承諾のとり方を決めるところから始めれば十分です。

具体例:紙の明細を、来月からWeb明細に切り替えたい会社

ここまでを、一つの会社の流れで通してみます。従業員10人・これまで紙の給与明細を手渡ししてきた会社が、Web明細に切り替えたいケースです。

前提

- 給与ソフトにWeb明細の機能はあるが、まだ使っていない

- 従業員のうち数人は、スマホ操作にあまり慣れていない

手順1:いまの明細を4ブロックで点検する まず現行の明細を見て、①勤怠・②支給・③控除・④差引支給がそろっているかを確認。控除欄で健康保険・厚生年金・雇用保険・所得税・住民税が種類ごとに分かれているかもチェックした。ここが整っていれば、電子でも中身はそのまま使える。

手順2:承諾のとり方を決める 「Web明細で受け取ることへの同意」を、次回の給与明細に同意書を同封する形で全員から集めることに決定。同意はいつでも撤回できる旨も添えて、記録として保管する。

手順3:紙も選べるようにしておく スマホに不慣れな数人には、「希望すれば紙でもお渡しします」と個別に案内。承諾を無理に迫らず、書面希望の人には従来どおり紙で交付する運用を残した。

手順4:切り替え後の最初の月は両方フォロー 初回はWeb明細の見方を一枚メモで案内し、うまく見られない人がいないかを確認。差引支給額(手取り)が正しく表示されているかも、自分でも一度チェックした。

結果 「本人の承諾 → 電子で配布 → 書面も選べる」の順番で進めたことで、無理なくWeb明細に移行でき、印刷・封入の手間が毎月ぶんまるごと軽くなった。慣れない人を置き去りにしない形にできたので、社内の不満も出なかった。

影響:ここを外すと、あとで問い合わせや手戻りになりやすい

給与明細まわりは、外すとすぐ大問題…という性質ではありませんが、抜けがあると毎月じわじわと問い合わせや手戻りにつながります。

- 控除の内訳がまとまりすぎている → 「この社会保険料の内訳は?」と聞かれて答えに詰まったり、社会保険料・雇用保険料の控除額の通知という役割を果たしにくくなる。

- 本人の承諾なしに電子化する → 一方的な切り替えは、給与明細の交付として不十分になりうる。承諾の記録がないと、あとで「聞いていない」となりやすい。

- 書面希望に対応できない → 承諾していない人・撤回した人・紙を求める人に紙を出せないと、交付が行き届かない。

- 法定でない控除を協定なしで天引きしている → 親睦会費などを労使協定なしで控除していると、賃金の全額払いの原則との関係で問題になりやすい。

逆にいえば、「控除は種類ごとに見える/電子化は本人の承諾から/書面も選べる」の3点を押さえておけば、大きな取り違えはほぼ防げます。ここはスピードよりも、ひとつずつ確かめながら進めたいところです。

明日やること(まずはここだけ)

いきなり全部を完璧にしようとしなくて大丈夫です。今日できる小さな一歩から始めましょう。

- 手元の給与明細を1枚開いて、4ブロックに指をさす:①勤怠・②支給・③控除・④差引支給がそろっているか、目で追ってみる。

- 控除欄の内訳を確認する:健康保険・厚生年金・雇用保険・所得税・住民税が、それぞれ分かれて載っているかを見る。

- 電子化を考えているなら、承諾のとり方だけ決める:同意書を配るのか、システム上で同意を取るのか、方法を一つ決めておく(切り替えは後でいい)。

この3つをやっておくだけで、「なんとなく配っている」状態から、「必要な項目がそろっていて、電子化も順番が見えている」という安心に変わります。

チェックリスト(コピーして使えます)

給与明細の点検と電子交付の準備のための確認項目です。項目は多く見えますが、まず4ブロックと控除の内訳を押さえれば、大きな抜けは防げます。

記載項目(4ブロック)

- ①勤怠:労働日数・労働時間・残業(時間外)時間などが載っているか

- ②支給:基本給・各手当・残業代(割増賃金)が分かれて載っているか

- ③控除:健康保険・厚生年金・(介護保険)・雇用保険・所得税・住民税が種類ごとに載っているか

- ④差引支給額:総支給から控除を引いた手取りが表示されているか

- 法定でない控除(親睦会費・積立金など)がある場合、賃金控除の労使協定があるか

電子交付の準備

- 電子交付について、従業員本人の承諾を得る方法を決めたか(記録に残るか)

- 各自が自分の明細だけを安全に確認・保存できる方法になっているか

- 書面での交付を求められたときに、紙でも渡せる運用になっているか

- スマホ・パソコンに不慣れな人への案内やフォローを用意したか(判断に迷うときは社会保険労務士や給与ソフトのサポートに確認すれば十分です)

よければ、こちらも

給与明細の前段になる「給与計算の基本の流れ(総支給→控除→差引支給)」、控除額の出し方をまとめた「社会保険料・雇用保険料の控除額の求め方」や「源泉所得税(甲欄・乙欄)の求め方と税額表の見方」、天引きのルールを整理した「賃金支払の5原則と給与から控除できるものの整理」、そして1年の実務を見渡す「ひとり労務の年間スケジュール」も、別の記事で一つずつ整理しています。あわせて読むと、毎月の給与まわりがひとつながりに見えてきます(記事一覧)。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎月の給与実務に役立ててください。

給与明細は、毎月あたりまえに配っているものだからこそ、「これで合っているのか」を確かめる機会が意外とないものです。 今日、「明細は4ブロック」「控除は種類ごとに見える」「電子化は本人の承諾から」という軸が見えたなら、それだけで毎月の給与実務はずいぶん心強くなります。焦らず、一枚の明細を指でたどるところから、落ち着いて始めていきましょう。

本記事は一般的な実務情報です。給与明細(給与支払明細書)の記載事項や電子交付の要件、賃金から控除できるものの範囲は、個別の事情や制度改正によって変わります。最終的な判断は、社会保険労務士や所轄の年金事務所・労働基準監督署・税務署など最新の公式情報でご確認ください。