社会保険料・雇用保険料の控除額の求め方|3つの保険の計算をやさしく整理

「健康保険と厚生年金は……この表のどこを見るんだっけ。雇用保険は率をかける、で合ってた?」。 毎月の給与計算で、控除の中でもいちばん迷いやすいのが社会保険料と雇用保険料ですよね。3つの保険がそれぞれ別の決まり方をしていて、担当が自分ひとりだと「この数字で本当に合っているのか」を確かめる相手もいないまま、振込期日が近づいてくる。静かに不安になる気持ち、よくわかります。

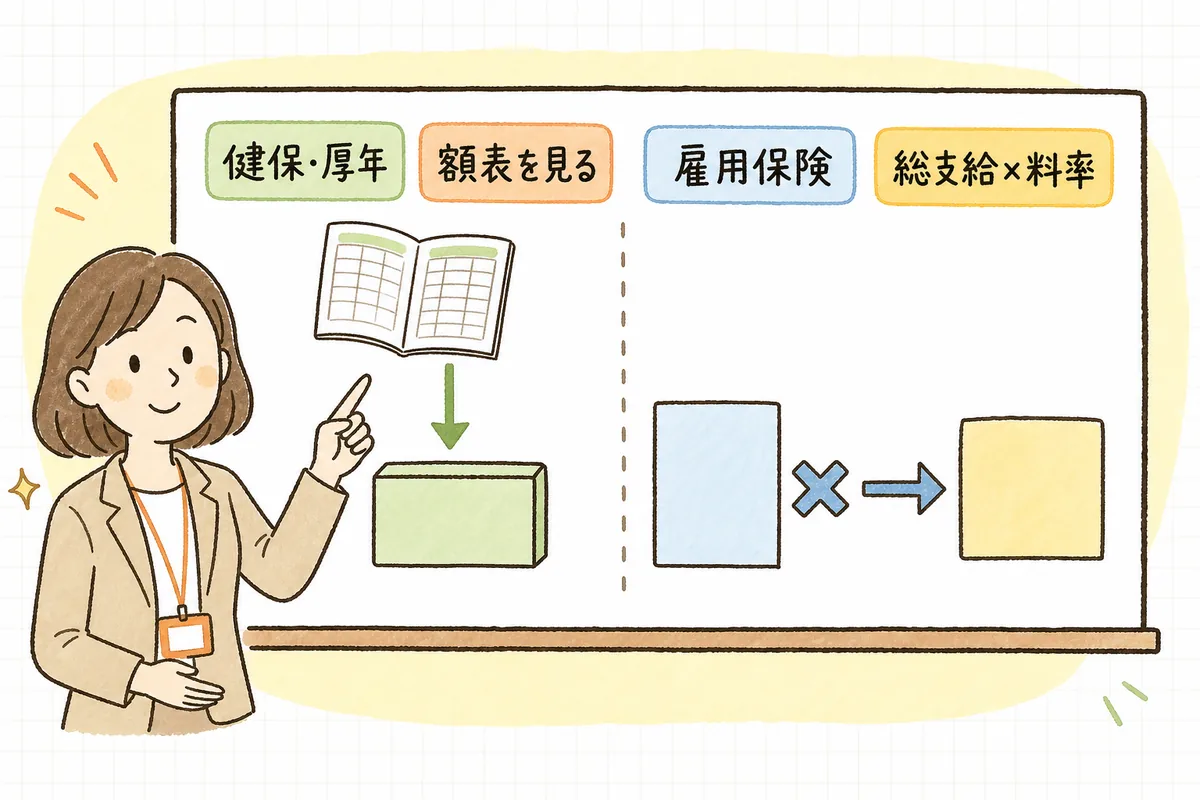

まずお伝えしたいのは、3つの保険は「どこの数字を見るか」さえ分かれば、迷わず引けるということです。健康保険と厚生年金は保険料額表を見るだけ(自分で率をかけなくてよい)、雇用保険だけが総支給額に料率をかける――この違いを押さえれば大丈夫です。 この記事では、3つの保険料の求め方を、ひとり労務の目線で一つずつ整理していきます。

結論:給与から引く社会保険料等は3種類。①健康保険料と②厚生年金保険料は「標準報酬月額」の等級ごとに金額が決まっていて、保険料額表の“折半額(被保険者負担分)”をそのまま引く(自分で率をかけなくてよい)。40〜64歳の人は健康保険料に介護保険料が上乗せされる。③雇用保険料だけはその月の総支給額(賃金総額)× 被保険者負担の料率で毎月計算する。厚生年金の料率は18.300%(労使折半で本人9.150%)で固定。健康保険料率は協会けんぽなら都道府県ごと、健保組合なら組合ごとに異なる。雇用保険料率は年度で改定されるため、毎年度はじめに最新の率を必ず確認する。端数処理は、健康保険・厚生年金の被保険者負担分も雇用保険料も「1円未満は50銭以下切捨て・50銭超切上げ」が原則(社内で丸め方を統一)。

見るときは、次の順番だと迷いにくくなります。

- その人の「標準報酬月額」を確認する(算定基礎届・随時改定で決まった等級)

- 保険料額表で、その等級の健康保険・厚生年金の「折半額」を読む(40〜64歳は介護保険料込みの列を見る)

- 雇用保険料だけ、その月の総支給額に今年度の料率をかけて計算する

何が起きているか:3つの保険は「決まり方」がそれぞれ違う

社会保険料の計算がややこしく感じるのは、性質の違う3つの保険が「社会保険料等」とひとまとめに呼ばれているからです。分けて見るとシンプルになります。

- 健康保険料…標準報酬月額の等級で金額が決まる。料率は加入先しだい(協会けんぽ=都道府県別/健保組合=組合別)。労使で半分ずつ(折半)。

- 厚生年金保険料…標準報酬月額の等級で金額が決まる。料率は全国一律18.300%で、折半して本人分は9.150%。

- 介護保険料…40歳になった月から64歳まで、健康保険料に上乗せ。額表では「介護保険第2号被保険者に該当する」列を見る。

- 雇用保険料…上の3つと違い、額表ではなくその月の総支給額(賃金総額)× 料率で毎月計算する。残業が多い月は総支給が増えるので、雇用保険料も増える。

ここでいちばん大事なのは、健康保険と厚生年金は「自分で率をかけない」ということ。標準報酬月額の等級さえ分かれば、保険料額表に本人負担分(折半額)がそのまま載っています。慣れないうちは「率をかけ忘れた?」と不安になりますが、額表を引くのが正しい手順です。

- 標準報酬月額は、原則として毎年の算定基礎届(定時決定)と、大きな賃金変更があったときの随時改定(月額変更届)で決まります。まずは「今この人は何等級か」を給与ソフトや決定通知で確認しましょう。

- 雇用保険料の対象になる「賃金総額」には、通勤手当や残業代も含みます(健康保険・厚生年金では通勤手当は標準報酬に反映済みで、毎月かけ直さない点と混同しないよう注意)。

具体例:1人ぶんを最後まで通してみる

数字を入れて1人ぶんを通してみましょう(以下は求め方を示す仮の数値です。実際の金額・料率は、最新の保険料額表と今年度の雇用保険料率でご確認ください)。

前提(例):標準報酬月額 280,000円の等級、39歳(介護保険料はまだかからない)、その月の総支給額 298,000円(基本給+通勤手当+残業代)。

【①健康保険・厚生年金は「額表の折半額」を読む】

| 控除項目 | 見る場所 | 本人負担額(例) |

|---|---|---|

| 健康保険料 | 保険料額表の該当等級「折半額」 | 14,000円 |

| 厚生年金保険料 | 保険料額表の該当等級「折半額」 | 25,620円 |

| 介護保険料 | 40〜64歳のみ上乗せ(今回は対象外) | 0円 |

- ポイント:標準報酬月額 280,000円の等級の行を見て、健康保険・厚生年金それぞれの折半額(被保険者負担分)をそのまま控除します。自分で「280,000×料率」を計算し直す必要はありません。

【②雇用保険料だけ「総支給 × 料率」で計算する】

| 控除項目 | 計算方法 | 本人負担額(例) |

|---|---|---|

| 雇用保険料 | その月の総支給額 × 被保険者負担の料率 | 1,788円 |

- 計算の道筋(例):298,000円 ×(今年度の被保険者負担料率)= 端数処理して控除額を確定。

- 料率は年度で改定されるため、必ず今年度の厚生労働省の料率を使ってください(一般の事業/建設・農林水産などで率が異なります)。

【③社会保険料等の控除合計(例)】

14,000円(健保)+ 25,620円(厚年)+ 0円(介護)+ 1,788円(雇用)= 41,408円

この合計を、源泉所得税を計算する前に総支給額から差し引きます(税額表に当てる金額=課税支給額 − 社会保険料等)。順番は「社会保険料等を引いてから源泉所得税」が基本です。

端数処理は「50銭」を境に統一しておく

- 健康保険・厚生年金の被保険者負担分、雇用保険料とも、1円未満の端数は原則「50銭以下は切捨て・50銭超は切上げ」。

- 給与から控除する場合と、事業主がまとめて納める場合で端数の扱いが分かれる場面があります。自社の給与ソフトの設定を一度確認し、社内で丸め方を1つに統一しておくと、毎月ブレません。

年度替わり・年齢の節目で変わるところ

- 雇用保険料率:年度替わり(4月以降の対象月)に改定されることがある → 最新の率に更新

- 協会けんぽの都道府県料率/健保組合の料率:改定時に反映(通常は年度はじめ)

- 介護保険料:40歳になった月から上乗せ開始、65歳になった月から給与天引きの対象外(別途徴収に切替)

- 標準報酬月額:算定基礎(定時決定・9月分から)や随時改定で等級が変わったら、額表を見る行も変える

影響:見る場所を1つ取り違えると、毎月ぶん積み重なる

- 健康保険・厚生年金で「全額」の列と「折半額」の列を見間違える → 本人負担が2倍または半分になる

- 標準報酬月額の等級が古いまま(算定基礎・随時改定の反映漏れ)→ 毎月ずれ続ける

- 雇用保険料を昨年度の料率で計算し続ける → 年度をまたいで誤控除が続く

- 介護保険料の開始(40歳)・終了(65歳)を見落とす → 該当月から金額がずれる

- 雇用保険の対象賃金から通勤手当を外してしまう → 賃金総額が過少になる

どれも「どの表・どの列・どの率を見るか」を1枚のメモに決めておけば防げます。ひとり労務は、自社用の“見る場所メモ”を1枚持っておくほうがずっと楽に回せます。

明日やること(まずはここだけ)

無理なく進めるために、明日はこの3つだけ。

- 対象者の「標準報酬月額の等級」を一覧で確認する(算定基礎・随時改定が反映されているか)

- 最新の保険料額表を開き、健康保険・厚生年金の折半額の列を見る位置を決める(40〜64歳は介護保険料込みの列)

- 今年度の雇用保険料率を厚生労働省で確認し、「総支給 × 料率」の計算式を1つ用意する

- あわせて端数処理(50銭基準)を社内で1行に統一しておく

チェックリスト(コピーして使えます)

毎月の社会保険料・雇用保険料の控除で、抜け漏れを防ぐための確認項目です。

- 各人の標準報酬月額の等級は最新か(算定基礎・随時改定の反映)

- 健康保険・厚生年金は保険料額表の「折半額(被保険者負担分)」を見ているか(全額の列と取り違えていないか)

- 40〜64歳の人は、介護保険料込みの列を見ているか

- 使っている保険料額表は、加入先(協会けんぽの都道府県/健保組合)と今年度のものか

- 雇用保険料は「その月の総支給額 × 今年度の被保険者負担料率」で計算しているか

- 雇用保険の対象賃金に通勤手当・残業代を含めているか

- 端数処理(50銭以下切捨て・50銭超切上げ)を社内で統一しているか

- 社会保険料等を引いた後の金額で、源泉所得税を計算しているか

- 40歳到達・65歳到達など、介護保険料の開始・終了月を確認したか

— 繁忙月でも回る「最低ライン版(優先順)」 — 1) 標準報酬月額の等級を突合 2) 額表の折半額(+介護該当者)を控除 3) 雇用保険=総支給×今年度料率で計算 4) 社会保険料等→源泉所得税の順番を確認 5) 端数処理の統一を目視

— できない時の代替 —

- 料率更新が月内に間に合わない:影響額を一覧化し翌月で調整

- 等級変更(算定基礎の9月切替):当月は対象者リストの新旧突合だけ必須とし、細部は翌月確認

よければ、こちらも

毎月の給与計算そのものの流れ(総支給→控除→差引支給)は、別の記事でくわしく整理しています(給与計算の基本の流れ|総支給から差引支給までを順番に整理)。控除額の前提になる「標準報酬月額」を決める算定基礎届とあわせて読むと、毎月の計算の根拠がよりはっきりします(算定基礎届(定時決定)の書き方と提出スケジュール)。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎月の給与計算の段取りづくりに役立ててください。

社会保険料の計算は、一度で全部の率や仕組みを暗記する必要はありません。 今日、「健保・厚年は額表の折半額を見るだけ」「雇用保険だけ総支給×料率」という見る場所の違いが整理できたなら、それだけでもう前に進んでいます。来月のあなたが「落ち着いて引けた」と思えるように、自社用の“見る場所メモ”を少しずつ育てていきましょう。

本記事は一般的な実務情報です。社会保険・雇用保険の取扱いは、個別の事情や法改正、料率・保険料額表の改定によって変わります。最終的な判断は、社会保険労務士・所轄の年金事務所/ハローワークなど最新の公式情報でご確認ください。