給与計算の基本の流れ|総支給から差引支給までを順番に整理

「今月もそろそろ給与計算。……えっと、どこから手をつけるんだっけ」。 毎月のことなのに、勤怠の締め・残業の集計・社会保険料・源泉税と、見るところが多くて、つい順番に迷ってしまいますよね。担当が自分ひとりだと、聞ける相手もいないまま振込期日が近づいてきて、静かに焦る——そんな月末があると思います。

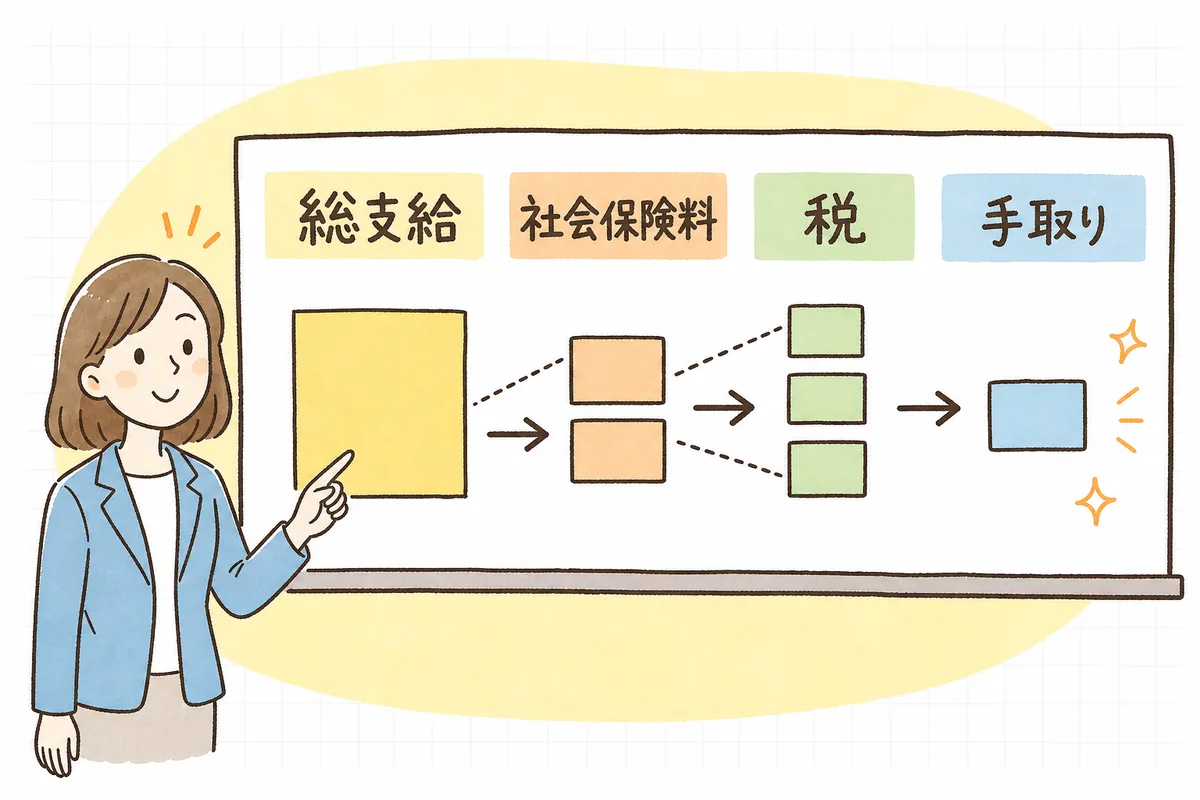

まずお伝えしたいのは、給与計算は「総支給を出す → 控除を引く → 差引支給を出す」という大きな3ステップでできている、ということです。この骨組みさえつかめれば、あとはその中身を一つずつ埋めていくだけ。毎月ゼロから考えるのではなく、同じ順番をなぞるだけで済むようになります。 この記事では、勤怠の締めから振込・納付までの流れを、ひとり労務の目線で順番に整理していきます。

結論:給与計算は ①勤怠の締め → ②総支給額を計算(基本給+手当+割増賃金)→ ③控除額を計算(社会保険料・雇用保険料・源泉所得税・住民税)→ ④差引支給額(手取り)を確定 → ⑤明細の発行と振込 → ⑥預かった税・保険料の納付 という順番で進みます。控除は「社会保険料を引いてから所得税を計算する」順番が基本です。金額の根拠は、社会保険料は保険料額表、源泉所得税は税額表(甲欄・乙欄)、住民税は市区町村からの通知で決まり、自分で率を決めるものではありません。

見るときは、次の順番だと迷いにくくなります。

- まず勤怠を締めて、労働時間・残業・欠勤などを確定する

- 総支給額(引かれる前の合計)を出す

- そこから控除を引いて、差引支給額(手取り)を出す

何が起きているか:給与計算は「足す → 引く」の2段構え

給与計算が複雑に感じるのは、計算が難しいからではありません。 性質の違う「足すもの」と「引くもの」が、いくつも混ざっているからです。整理すると、構造はとてもシンプルです。

- 足すもの(総支給額)…基本給、役職手当・通勤手当などの各種手当、残業代などの割増賃金

- 引くもの(控除額)…健康保険料・厚生年金保険料・雇用保険料(=社会保険料等)、源泉所得税、住民税。会社で天引きするものがあれば財形・社宅費なども

- 残るもの(差引支給額)…総支給額 − 控除額 = いわゆる「手取り」

ここで大事なのは、控除には引く順番があるということです。先に社会保険料などを引き、その後の金額をもとに源泉所得税を計算します。住民税は前年の所得をもとに市区町村が決めた額をそのまま引きます。この「どの順で何を引くか」さえ押さえれば、計算はぐっと見通しがよくなります。

具体例:1人ぶんを最後まで通してみる

言葉だけだと分かりにくいので、数字を入れて1人ぶんを通してみましょう(金額・率は流れを示すための一例です。実際の保険料・税額はお住まいの料額表・税額表でご確認ください)。

①総支給額を出す

| 項目 | 金額 |

|---|---|

| 基本給 | 250,000円 |

| 通勤手当 | 10,000円 |

| 残業代(割増賃金) | 18,000円 |

| 総支給額(合計) | 278,000円 |

②控除額を出す(社会保険料 → 税の順)

| 控除項目 | 金額 | 根拠 |

|---|---|---|

| 健康保険料 | 14,000円 | 保険料額表(標準報酬月額) |

| 厚生年金保険料 | 25,000円 | 保険料額表(標準報酬月額) |

| 雇用保険料 | 1,600円 | 総支給額 × 雇用保険料率 |

| 源泉所得税 | 6,000円 | 税額表(甲欄) |

| 住民税 | 12,000円 | 市区町村からの特別徴収税額の通知 |

| 控除額(合計) | 58,600円 |

③差引支給額(手取り)を出す

差引支給額 = 278,000円(総支給) − 58,600円(控除合計) = 219,400円

ポイントは、雇用保険料は「総支給額 × 料率」で毎月計算するのに対し、健康保険・厚生年金は標準報酬月額をもとにした保険料額表で決まる(毎月は基本的に同じ額)という違いです。源泉所得税は、社会保険料などを引いたあとの金額と扶養人数から、税額表で求めます。

雇用保険料だけは「率」で計算する

社会保険料が表から拾う固定額に近いのに対し、雇用保険料は毎月の総支給額に料率をかけて求めます。残業が多い月は総支給が増えるので、雇用保険料も少し増えます。料率は年度ごとに見直されることがあるため、年度替わり(4月)には最新の料率に更新できているかを一度確認しておくと安心です。

影響:順番や控除を一つ間違えると、毎月ぶん積み重なる

給与計算は毎月・全員ぶん繰り返すので、ひとつのズレがそのまま積み重なります。

- 社会保険料を引く前に源泉所得税を計算する → 税額が変わってしまう

- 雇用保険料率を年度更新し忘れる → 4月以降の控除額が全員ズレる

- 住民税を前年の通知のまま放置 → 6月以降の新しい税額に切り替わらない

- 通勤手当の課税・非課税の扱いを取り違える → 源泉税の計算がずれる

どれも、「順番」と「根拠(どの表・通知を見るか)」を一度決めておけば防げるものばかりです。ひとり労務は、毎月思い出しながら進めるより、自社用の手順メモを1枚持っておくほうがずっと楽に回せます。

明日やること(まずはここだけ)

全部を一度に整える必要はありません。明日できる小さな一歩から始めましょう。

- 今の給与計算の流れを、「勤怠締め → 総支給 → 控除 → 差引 → 振込 → 納付」の順で1枚に書き出してみる。

- 控除のうち「社会保険料 → 源泉所得税」の順番になっているか、1人ぶんだけ確認する。

- 雇用保険料率と住民税の額が、今年度の最新になっているかをチェックする。

これだけで、毎月の計算の土台と「迷ったときに戻れる順番」ができあがります。

チェックリスト(コピーして使えます)

毎月の給与計算で、抜け漏れを防ぐための確認項目です。

- 勤怠を締め、残業・遅刻早退・欠勤・有休の取得を確定したか

- 総支給額に基本給・手当・割増賃金をすべて足せているか

- 健康保険・厚生年金を、最新の標準報酬月額・保険料額表で引いているか

- 雇用保険料を「総支給額 × 今年度の料率」で計算しているか

- 社会保険料などを引いた後の金額で、源泉所得税(甲欄・乙欄)を求めているか

- 住民税を、市区町村からの最新の通知額で引いているか

- 差引支給額(手取り)= 総支給額 − 控除合計 になっているか

- 給与明細を発行し、振込期日に間に合う段取りになっているか

- 預かった源泉所得税・住民税・社会保険料の納付期日を控えているか

よければ、こちらも

総支給に関わる「残業代の割増率」の出し方は、別の記事でくわしく整理しています(残業代の割増率|時間外・休日・深夜の計算をやさしく整理)。控除の前提になる社会保険の「標準報酬月額」を決める算定基礎届とあわせて読むと、毎月の計算の根拠がよりはっきりします(記事一覧)。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎月の給与計算の段取りづくりに役立ててください。

給与計算は、一度で全部を完璧に覚える必要はありません。 今日、「総支給 → 控除 → 差引」という大きな流れと、控除を引く順番が整理できたなら、それだけでもう前に進んでいます。来月のあなたが「落ち着いて回せた」と思えるように、自社用の手順メモを少しずつ育てていきましょう。

本記事は一般的な実務情報です。給与計算・社会保険・税の取扱いは、個別の事情や法改正、料率・税額表の改定によって変わります。最終的な判断は、社会保険労務士・税理士・所轄の年金事務所/税務署など最新の公式情報でご確認ください。