賃金支払の5原則|給与から控除していいもの・ダメなものを整理

「社宅の家賃、そのまま給与から引いていいんだよね……?」「貸したお金、今月の給料と相殺しても平気かな」。 給与から何かを天引きしようとしたとき、ふと手が止まることがありますよね。社会保険料や税金のように「引いて当然」のものもあれば、勝手に引くと法律に触れてしまうものもある。担当が自分ひとりだと、確かめる相手もいないまま「たぶん大丈夫」で進めてしまいがちです。

まずお伝えしたいのは、給与の支払いには労働基準法24条の「5つの原則」という土台があって、天引き(控除)の可否はそのうちの「全額払いの原則」で決まる、ということです。ここさえ押さえれば、「これは引いていい/これは労使協定がいる」の線引きが自分で判断できるようになります。 この記事では、賃金支払の5原則と、控除できるもの・できないものを、ひとり労務の目線で順番に整理していきます。

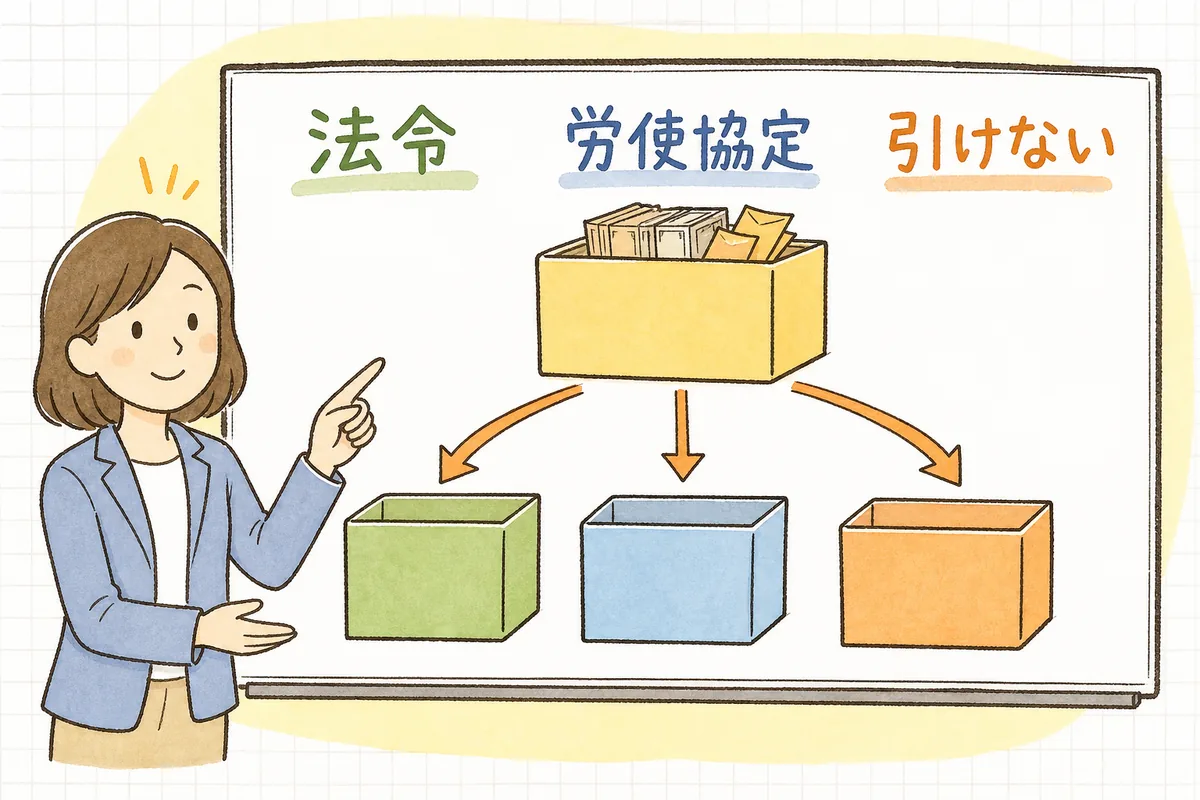

結論:賃金は労働基準法24条で①通貨で ②直接本人に ③全額 ④毎月1回以上 ⑤一定の期日に、払うのが原則(=賃金支払の5原則)。給与からの天引き(控除)に関わるのは③全額払い。全額払いの例外として控除が認められるのは(a)法令に定めがあるもの(源泉所得税・住民税・健康保険料・厚生年金保険料・雇用保険料)と、(b)労使協定(過半数代表者との「賃金控除に関する協定=いわゆる24協定」)で定めたもの(社宅費・寮費、財形貯蓄、社内貸付の返済、組合費、購買代金 など)の2つだけ。労使協定がない天引きや、本人の同意なく貸付金と賃金を一方的に相殺することは、原則できない。口座振込は本人の同意で可、デジタル払い(資金移動業者口座)は2023年4月から一定の条件のもとで可能。

見るときは、次の順番だと迷いにくくなります。

- その控除は「法令に定めがあるもの」か(税・社会保険料なら当然に控除できる)

- 法令になければ、「賃金控除に関する労使協定」で定めた項目か

- どちらにも当てはまらないなら、そのまま天引きせず、本人の同意や協定の整備を先に確認する

何が起きているか:5つの原則が「給与の払い方」の土台になっている

賃金支払の5原則は、働いた人に賃金が確実に・まるごと届くようにするためのルールです。1つずつ見ると難しくありません。

- ① 通貨払いの原則…賃金は現金(通貨)で払う。会社の商品や現物での支払いは原則NG。

- 例外:本人の同意があれば銀行口座への振込が可能。2023年4月からは、一定の条件を満たせば資金移動業者の口座(いわゆる給与デジタル払い)も選べるようになりました(本人の同意と、指定された事業者であることが前提)。労働協約があれば現物支給も可。

- ② 直接払いの原則…賃金は働いた本人に直接払う。親・配偶者・代理人など、本人以外への支払いはNG(未成年者でも本人に払う)。

- 補足:本人が病気などで、家族が「使い(使者)」として受け取りに来るのは差し支えないとされています。あくまで受け取りを手伝うだけ、という位置づけです。

- ③ 全額払いの原則…賃金はその全額を払う。勝手な天引き(控除)は原則できない。← 天引きの可否はここで決まる。

- ④ 毎月1回以上払いの原則…賃金は毎月1回以上、支払う。

- ⑤ 一定期日払いの原則…「毎月25日」のように、期日を決めて払う。「毎月第4金曜」のように月内で日がずれる定め方は不可。

いちばん実務で迷うのが③の全額払いです。「全額払え」が原則なのに、実際の給与明細では税や社会保険料が引かれていますよね。これは、全額払いにきちんと例外が用意されているからです。次の章で、その例外=控除できるものを整理します。

- なお④⑤には例外もあります。賞与や臨時に支払われる賃金(結婚手当など)は「毎月1回以上・一定期日」の対象外です。

具体例:控除できるもの・できないものを仕分けてみる

給与から引くものを、3つに仕分けてみましょう。

【① 法令に定めがあり、当然に控除できるもの】

| 控除項目 | 根拠 |

|---|---|

| 源泉所得税 | 所得税法 |

| 住民税(特別徴収) | 地方税法 |

| 健康保険料・介護保険料 | 健康保険法 など |

| 厚生年金保険料 | 厚生年金保険法 |

| 雇用保険料 | 労働保険徴収法 |

- これらは法令で控除が決められているため、労使協定がなくても天引きできます(毎月の給与計算で引いているのがこれです)。

【② 労使協定(賃金控除に関する協定)があれば控除できるもの】

| 控除項目の例 | ポイント |

|---|---|

| 社宅費・寮費 | 会社が用意した住まいの費用 |

| 財形貯蓄の積立金 | 本人のための積立を天引き |

| 社内貸付金の返済 | 貸したお金を分割で回収する場合も、協定と本人の合意が前提 |

| 組合費・親睦会費 | チェックオフ(組合費の天引き)は協定が必要 |

| 購買代金・食事代 | 社内販売や食堂利用分など |

- これらは法令の定めがないので、過半数代表者(または過半数労働組合)との「賃金控除に関する労使協定」を結んで、はじめて天引きできます。この協定は労働基準監督署への届出は不要ですが、書面で作成し保管しておきます。

【③ 労使協定も本人の同意もなく、一方的には引けないもの】

- 遅刻・欠勤による賃金の不払い分は「控除」ではなく、そもそも働いていない時間分を支払わない(ノーワーク・ノーペイ)扱いなので、これ自体は全額払い違反ではありません。ただし、制裁として賃金を減らす「減給の制裁」は、就業規則の定めと法律上の上限(1回の額が平均賃金1日分の半額以内、総額が一賃金支払期の賃金総額の10分の1以内)というルールがあります。

- 会社が社員に貸したお金を、本人の同意なく給与と一方的に相殺することは、原則として全額払いの原則に反します。返済してもらう場合も、労使協定や本人の自由な意思による同意を、先に整えておくのが安全です。

ワンポイント:迷ったら「これは法律で決まっている引き物か?」→「違うなら、うちに賃金控除の労使協定はあるか?」の2段階で確認すると、判断がぶれません。

影響:原則を外すと、あとからまとめて返す事態にもなりうる

- 労使協定がないまま社宅費や貸付金を天引き → 全額払い違反となり、遡って返金を求められることがある

- 一定期日払いを「毎月第4金曜」など月内で動く定め方にしている → 期日が特定できず原則に反する

- 本人以外(家族の口座など)へ振り込んでいる → 直接払いの原則に反するおそれ

- 減給の制裁を上限を超えて行っている → 超えた分が無効になりうる

どれも「引く前に根拠を確認する」というひと手間で防げるものばかりです。ひとり労務は、控除項目の一覧に「法令/労使協定/同意」のどれが根拠かを1列足しておくと、毎月の給与計算でも迷わなくなります。

明日やること(まずはここだけ)

無理なく進めるために、明日はこの3つだけ。

- 自社の給与明細の控除欄を書き出し、各項目の根拠を「法令」「労使協定」「本人同意」で色分けする

- 法令以外の天引き(社宅費・財形・貸付返済・親睦会費など)について、「賃金控除に関する労使協定」があるかを確認する

- 協定が見当たらない天引きがあれば、いったん止めるか、過半数代表者との協定整備を検討リストに入れる

- あわせて、給与の支払日が「毎月○日」と一定期日で定められているかも一度確認しておく

チェックリスト(コピーして使えます)

賃金の支払いと控除で、原則を外していないかを確かめる項目です。

- 賃金を通貨で(または本人同意のうえ口座振込・デジタル払いで)支払っているか

- 賃金を本人に直接支払っているか(家族・代理人の口座に振り込んでいないか)

- 天引きしている項目は「法令に定めがある」か「賃金控除の労使協定がある」もののみか

- 社宅費・財形・貸付返済・組合費などに、賃金控除に関する労使協定があるか(書面で保管)

- 貸付金の相殺を、本人の同意なく一方的に行っていないか

- 賃金を毎月1回以上支払っているか

- 支払日を「毎月○日」など一定の期日で定めているか(月内で動く定め方になっていないか)

- 減給の制裁を行う場合、就業規則の定めと上限(1回は平均賃金1日分の半額以内・総額は一賃金支払期の10分の1以内)を守っているか

— 繁忙月でも回る「最低ライン版(優先順)」 — 1) 天引き項目の根拠(法令/協定/同意)を突合 2) 協定のない天引きがないか確認 3) 直接払い・一定期日払いになっているかを目視 4) 貸付相殺・減給の制裁の有無をチェック

— できない時の代替 —

- 労使協定の整備が今月間に合わない:協定が必要な天引きは一旦保留し、本人同意が明確なものだけ継続、翌月に協定を整える

- 過半数代表者の選出がまだ:まずは選出手続きから着手し、その間の新規の天引き追加は見送る

よければ、こちらも

毎月の給与計算そのものの流れ(総支給→控除→差引支給)は、別の記事でくわしく整理しています(給与計算の基本の流れ|総支給から差引支給までを順番に整理)。控除の中でも迷いやすい社会保険料・雇用保険料の求め方は、こちらであわせて確認できます(社会保険料・雇用保険料の控除額の求め方|3つの保険の計算をやさしく整理)。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎月の給与計算の段取りづくりに役立ててください。

賃金支払の5原則は、一度で条文を丸暗記する必要はありません。 今日、「天引きしていいのは法令か労使協定があるものだけ」という線引きが整理できたなら、それだけでもう前に進んでいます。来月のあなたが「この控除は大丈夫」と落ち着いて言えるように、控除一覧に根拠の1列を、少しずつ育てていきましょう。

本記事は一般的な実務情報です。賃金の支払い・控除の取扱いは、個別の事情や法改正によって変わります。最終的な判断は、社会保険労務士・所轄の労働基準監督署など最新の公式情報でご確認ください。