通勤手当の非課税限度額と計算のしかた|電車・マイカー別の早見表つき

「この通勤手当、全額そのまま非課税でいいんだっけ……車通勤の人は、距離でいくらまでだったかな」。 入社手続きや通勤経路の変更があるたびに、通勤手当のどこまでが非課税なのか迷いますよね。しかも所得税では非課税でも、社会保険料の計算では話がちがう。担当が自分ひとりだと、「この扱いで本当に合っているのか」を確かめる相手もいないまま、給与計算の期日が近づいてくる。静かに不安になる気持ち、よくわかります。

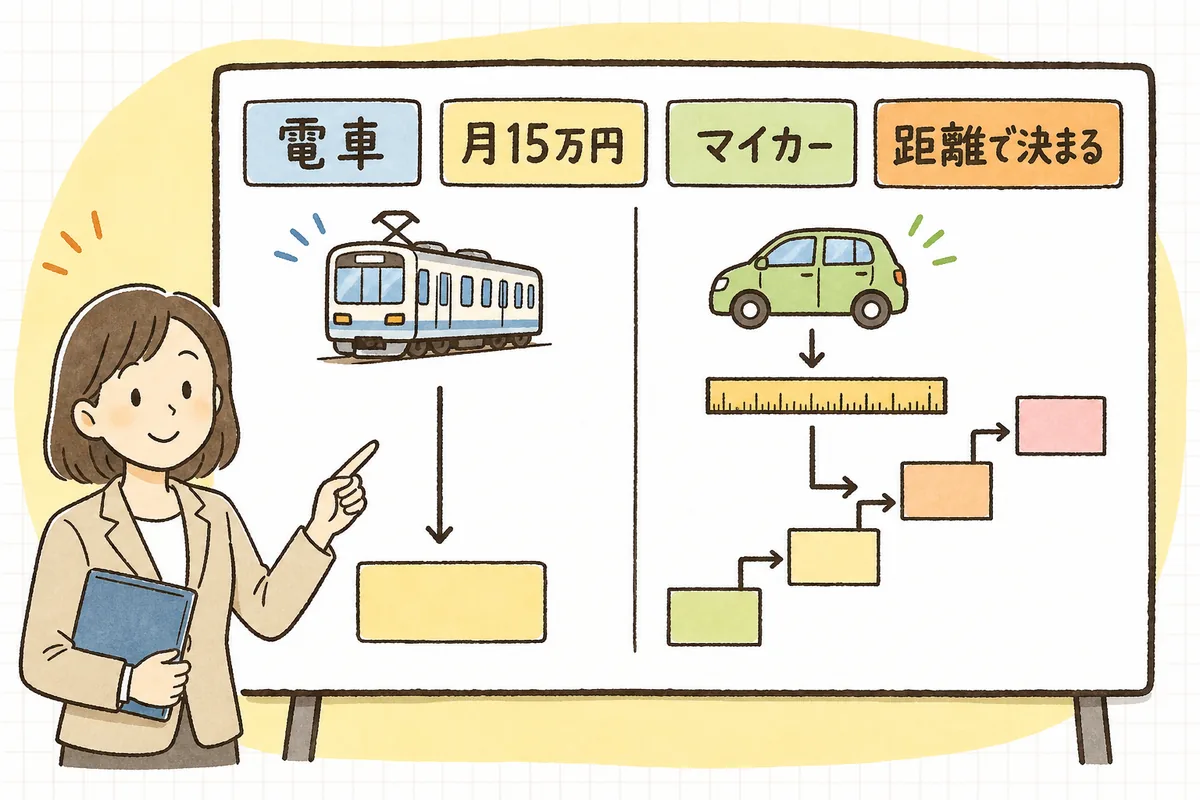

まずお伝えしたいのは、通勤手当は「電車・バス」と「マイカー・自転車」で見る表が分かれているだけ、ということです。電車・バスは月15万円まで非課税、マイカーは片道の距離で金額が決まる――この2つの早見表さえ手元にあれば、迷わず判断できます。 この記事では、通勤手当の非課税の考え方と計算のしかたを、ひとり労務の目線で一つずつ整理していきます。

結論:通勤手当は、一定額まで所得税が非課税になる。①電車・バスなど公共交通機関は「最も経済的かつ合理的な経路の運賃等」で、非課税の上限は1か月あたり15万円。②マイカー・自転車などは、片道の通勤距離に応じた1か月あたりの上限額が決まっている(片道2km未満は全額課税、55km以上は31,600円など)。③公共交通機関とマイカーを併用する人は、それぞれの非課税分を合計できるが、合計の上限はやはり月15万円。上限を超えた部分は「課税支給」として給与に含め、源泉所得税の対象にする。ここで注意したいのは、非課税は「所得税」の話だけだということ。社会保険料(標準報酬月額)や雇用保険料の計算では、通勤手当は非課税分もふくめて全額を報酬・賃金に含める。この所得税と社会保険の“ずれ”が、いちばん混乱しやすいポイント。

見るときは、次の順番だと迷いにくくなります。

- その人の通勤手段を確認する(電車・バスか/マイカー・自転車か/併用か)

- 手段に合った早見表で、非課税になる上限額を読む

- 支給額が上限以内なら全額非課税、超えたら超過分だけを課税支給に回す

何が起きているか:通勤手当は「所得税」と「社会保険」で扱いが逆になる

通勤手当の扱いがややこしく感じるのは、所得税では優遇(非課税)されるのに、社会保険では優遇されないという、逆向きのルールが同居しているからです。ここを分けて見るとスッキリします。

- 所得税…通勤手当は一定額まで非課税。上限を超えた部分だけが課税対象になる。

- 社会保険料(健康保険・厚生年金)…標準報酬月額を決めるときの「報酬」に、通勤手当は非課税分もふくめて全額入る。

- 雇用保険料…毎月の「賃金総額」に、通勤手当を全額ふくめて料率をかける。

つまり「所得税は非課税でも、社会保険・雇用保険では給料の一部としてカウントする」わけです。慣れないうちは「非課税なのに、なんで社会保険には入れるの?」と戸惑いますが、これは制度の目的がちがうから。所得税は“実費の負担をやわらげる”ために非課税とし、社会保険は“受け取った報酬全体”で保険料と将来の給付を決める――と押さえておくと、迷いにくくなります。

非課税限度額とは:通勤にかかる実費に近い部分は、給与でも所得税をかけません、という上限のこと。この額までは源泉所得税の計算に含めなくてよい、という意味です。

- 定期代を6か月分まとめて支給する場合は、1か月あたりに割り戻して「月15万円以内か」を判定します(6か月定期なら90万円以内が目安)。

- マイカーと電車を併用する人(例:自宅から駅まで車、そこから電車)は、車の距離分の上限額と、電車の運賃を足して判定します。ただし合計しても月15万円が上限です。

具体例:電車の人・車の人を、それぞれ通してみる

【①電車・バス通勤の人】

- 上限:1か月15万円(最も経済的かつ合理的な経路の定期代など)。

- 例:1か月の定期代が12,000円 → 15万円以内なので全額が非課税。課税される部分はなし。

- 例:新幹線通勤などで1か月の運賃相当が160,000円 → 15万円までが非課税、超えた10,000円が課税支給(源泉所得税の対象に含める)。

- ※新幹線の「運賃・特急料金」は非課税の対象に含められますが、より快適さを求めるグリーン料金は対象外です。

【②マイカー・自転車通勤の人(片道の距離で決まる)】

片道の通勤距離ごとの、1か月あたりの非課税限度額の早見表です。

| 片道の通勤距離 | 1か月の非課税限度額 |

|---|---|

| 2km未満 | 全額課税(非課税分なし) |

| 2km以上 10km未満 | 4,200円 |

| 10km以上 15km未満 | 7,100円 |

| 15km以上 25km未満 | 12,900円 |

| 25km以上 35km未満 | 18,700円 |

| 35km以上 45km未満 | 24,400円 |

| 45km以上 55km未満 | 28,000円 |

| 55km以上 | 31,600円 |

- 例:片道12kmのマイカー通勤で、手当が月8,000円 → 距離区分(10km以上15km未満)の上限は7,100円。7,100円が非課税、差額の900円が課税支給。

- 例:片道3kmで手当が月4,000円 → 区分(2km以上10km未満)の上限4,200円の範囲内なので全額非課税。

- 注意:片道2km未満の人は、いくら手当を出しても全額が課税になります(非課税の枠がゼロ)。

【③併用の人(車+電車)】

- 自宅→駅まで片道3kmを車(区分の上限4,200円)+ 駅から会社まで電車の定期10,000円 → 4,200円+10,000円=14,200円までが非課税。ただし合計しても上限は月15万円です。

上限を超えた分は「課税支給」に回す

- 超えた金額は、基本給や残業代と同じ課税対象の給与としてあつかい、源泉所得税を計算する「課税支給額」に足します。

- 給与ソフトでは、通勤手当を「非課税枠」と「課税枠」に分けて入力する欄があることが多いです。全額を非課税欄に入れてしまうと、超過分の税計算が漏れるので、支給額と上限を毎回見比べましょう。

影響:ひとつの取り違えが、毎月ぶん積み重なる

- 距離区分の上限を1段まちがえる(例:12kmを「15km以上」の表で見る)→ 非課税額がずれ、源泉所得税も毎月ずれる

- 上限超過分を課税支給に入れ忘れる → 源泉徴収もれ。年末調整や税務署の確認で後からまとめて指摘されやすい

- 通勤手当を社会保険の報酬から外してしまう → 標準報酬月額が過少になり、保険料・将来の年金額にも影響

- 雇用保険の賃金総額から通勤手当を外す → 保険料が過少になる

- 片道2km未満なのに非課税で処理 → 本来は全額課税

どれも「電車の表/マイカーの表のどこを見るか」と「所得税は非課税でも社会保険は全額」の2点を1枚のメモに決めておけば防げます。ひとり労務は、自社用の“通勤手当メモ”を1枚持っておくほうが、ずっと楽に回せます。

明日やること(まずはここだけ)

無理なく進めるために、明日はこの3つだけ。

- 通勤手当を支給している人を、通勤手段(電車・バス/マイカー・自転車/併用)で分けて一覧にする

- マイカーの人は、片道の通勤距離を確認し、早見表で上限額に付箋を貼る

- 「支給額 − 非課税限度額」がプラスの人がいないかを見て、超過分を課税支給に振り分ける

- あわせて、社会保険・雇用保険では通勤手当を全額含めているかを1行チェックする

チェックリスト(コピーして使えます)

通勤手当の非課税の判定で、抜け漏れを防ぐための確認項目です。

- 通勤手段(電車・バス/マイカー・自転車/併用)を人ごとに把握しているか

- 電車・バスの人は、1か月あたり15万円以内かを確認したか

- マイカー・自転車の人は、片道の距離区分に合った上限額を見ているか

- 片道2km未満の人の手当は、全額課税にしているか

- 6か月定期などまとめ支給は、1か月あたりに割り戻して判定したか

- 上限を超えた分を「課税支給」に入れ、源泉所得税の対象にしているか

- 社会保険料(標準報酬月額)では、通勤手当を非課税分も含めて全額入れているか

- 雇用保険料の賃金総額に、通勤手当を全額含めているか

- 通勤経路・距離が変わった人は、非課税額を見直したか

— 繁忙月でも回る「最低ライン版(優先順)」 — 1) 支給額が上限を超える人がいないかだけ先に確認 2) 超過分を課税支給に振り分け(源泉もれ防止) 3) 新しく通勤手当が発生・変更した人の距離区分を確認 4) 社会保険・雇用保険は全額含めているかを目視 5) 残りは翌月に持ち越し可

— できない時の代替 —

- 距離の実測が間に合わない:暫定で近い区分を当て、確定後に差額調整

- 経路変更の反映が月内に間に合わない:対象者リストだけ作り、翌月で更新

よければ、こちらも

毎月の給与計算そのものの流れ(総支給→控除→差引支給)は、別の記事でくわしく整理しています(給与計算の基本の流れ|総支給から差引支給までを順番に整理)。通勤手当は社会保険料の計算にも関わるので、控除額の求め方(社会保険料・雇用保険料の控除額の求め方)や、その前提になる標準報酬月額の決まり方(標準報酬月額の決まり方を実務目線でやさしく整理)とあわせて読むと、通勤手当の“所得税と社会保険のずれ”がはっきりします。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎月の給与計算の段取りづくりに役立ててください。

通勤手当の非課税は、一度で全部の距離区分を暗記する必要はありません。 今日、「電車は月15万円まで」「マイカーは距離の表を見る」「所得税は非課税でも社会保険は全額」という3つの見どころが整理できたなら、それだけでもう前に進んでいます。来月のあなたが「落ち着いて判定できた」と思えるように、自社用の“通勤手当メモ”を少しずつ育てていきましょう。

本記事は一般的な実務情報です。通勤手当・社会保険の取扱いは、個別の事情や法改正、金額基準の改定によって変わります。最終的な判断は、社会保険労務士・所轄の税務署/年金事務所など最新の公式情報でご確認ください。