給与支払報告書と法定調書合計表|提出先・期限のちがいを整理

「年末調整は終わった。源泉徴収票も作った。…でも、給与支払報告書と法定調書合計表って、結局どこに何を出せばいいんだっけ?」。 年明けの労務は、年末調整の余韻が抜けないうちに、今度は書類の提出が待っています。しかも名前が似ていて、片方は市区町村、片方は税務署と提出先が違う。添付する源泉徴収票の範囲も違う…と、調べるほどこんがらがってきますよね。ひとり労務だと、毎年のこととはいえ1年に1回しかやらないので、去年の記憶がなかなか戻ってこないものです。

まずお伝えしたいのは、この2つは「年末調整で作った同じデータ」を、宛先ごとに仕分けして出すだけ、ということです。もとになる情報は源泉徴収票で共通していて、違うのは「どこに出すか」と「誰の分の源泉徴収票を添えるか」の2点だけ。ここさえ表で押さえれば、迷いはぐっと減ります。 この記事では、給与支払報告書と法定調書合計表の提出先・期限・添付範囲のちがいを、ひとり労務の目線で整理していきます。

結論:どちらも原則、給与を支払った年の翌年1月31日が提出期限です。給与支払報告書は、従業員それぞれの住所地(1月1日時点)の市区町村へ、住民税を計算してもらうために出します。法定調書合計表(給与所得の源泉徴収票等の法定調書合計表)は、所轄の税務署へ出します。いちばん間違えやすいのは「添える源泉徴収票の範囲」です。市区町村へは原則、在職者全員分(前年退職者も一定額を超えれば提出)を出しますが、税務署へは金額などの条件に当てはまる人の分だけを添えます。つまり「宛先が2つ・添付範囲が違う」だけで、もとのデータは同じ。まず「市区町村=全員/税務署=条件該当者だけ、どちらも1月31日」と覚えておけば大枠は外しません。電子化(eLTAX・e-Tax)を使えば、市区町村ごとにばらばらに送らず、まとめて提出できます。

進め方は、次の順番だと迷いにくくなります。

- 年末調整の結果から、全員分の源泉徴収票を作る(ここが共通の土台)

- 市区町村へ:総括表+従業員全員分の給与支払報告書(個人別明細)を、住所地ごとに提出する

- 税務署へ:法定調書合計表を作り、提出範囲の条件に当てはまる人の源泉徴収票だけを添えて提出する

- どちらも翌年1月31日までに。電子化を使うと市区町村ごとの発送が一度で済む

何が起きているか:もとは同じ、宛先が2つに分かれるだけ

この2つがややこしく感じるのは、あなたの理解が足りないからではありません。同じ源泉徴収票のデータを、目的の違う2つの役所に出すという構造そのものが、少し分かりにくいからです。

年末調整が終わると、従業員一人ひとりの「1年間にいくら払って、いくら源泉徴収したか」が確定します。この情報を、次の2つの役所がそれぞれの目的で必要とします。

- 市区町村:翌年度の住民税を計算するために、従業員の給与額を知りたい。→ 給与支払報告書

- 税務署:会社が誰にいくら支払ったかを税務の資料(法定調書)として把握したい。→ 法定調書合計表と源泉徴収票

つまり、源泉徴収票という同じ土台から、市区町村向け(給与支払報告書)と税務署向け(法定調書合計表)の2つの提出物が枝分かれしているだけ、というのが全体像です。名前は違っても、書いてある金額のもとは同じ。だからこそ、先に全員分の源泉徴収票をきちんと作っておけば、あとは宛先ごとに仕分けるだけで進められます。次の章から、それぞれの中身を見ていきます。

給与支払報告書:市区町村へ、原則「全員分」

給与支払報告書は、従業員の住民税を市区町村に計算してもらうための書類です。

出す先は、その年の翌年1月1日時点で、従業員が住んでいる市区町村です。従業員の住所地ごとに分かれるので、社員が複数の市区町村に住んでいれば、その市区町村の数だけ提出先が生まれます。ここは会社の所在地ではなく「従業員の住所地」である点に注意します。

中身は、大きく2つです。

- 総括表:会社ごとに1枚(提出先の市区町村ごとに1枚)。何人分を提出するかなどをまとめる表紙のようなもの。

- 個人別明細書(給与支払報告書):従業員一人ひとりの分。内容は源泉徴収票とほぼ同じです。

誰の分を出すかは、原則としてその年の1月1日時点で在職している人は全員です。加えて、前年中に退職した人も、その年に支払った給与が一定額(一般に30万円)を超える場合は提出します(30万円以下は提出を省略できますが、市区町村によっては提出を求められることもあり、迷ったら出しておくと確実です)。パート・アルバイトも、給与を支払っていれば対象です。

ポイントは、税務署向けと違って「全員分」が基本ということ。「この人は金額が少ないから省いていいかな?」と迷ったら、在職者は原則そのまま出す、と考えておくと外しません。

法定調書合計表:税務署へ、源泉徴収票は「条件該当者だけ」

法定調書合計表は、正式には「給与所得の源泉徴収票等の法定調書合計表」といい、会社が1年間に支払った給与・報酬などを、税務署にまとめて報告する書類です。

出す先は、会社の所轄の税務署です。給与支払報告書のように従業員の住所地ごとに分かれることはなく、会社として1か所に出します。

中身は、合計表そのものに「給与をいくら支払い、源泉徴収税額がいくらだったか」などの合計額を記入します。給与のほか、税理士などへの報酬(報酬料金の支払調書)や、不動産の使用料などの欄もありますが、給与だけの会社なら給与の欄が中心になります。

いちばん間違えやすいのが、合計表に添付する源泉徴収票の範囲です。ここは給与支払報告書のように「全員分」ではなく、一定の条件に当てはまる人の源泉徴収票だけを添えます。代表的な目安は次のとおりです(詳しい条件は毎年、国税庁の最新の案内で確認してください)。

- 年末調整をした人:役員は年間の給与が150万円を超える人、従業員(使用人)は500万円を超える人

- 年末調整をしなかった人(乙欄の人・給与2,000万円超で年末調整の対象外など):一定額を超える人

大切なのは、合計表そのものは全員分の金額を合計して書くけれど、添える源泉徴収票は条件に当てはまる人だけ、という二段構えを取り違えないことです。「合計は全員/添付は該当者だけ」と覚えておきましょう。

給与支払報告書(市区町村)は原則「全員分の明細を提出」、法定調書合計表(税務署)は「合計は全員・添付する源泉徴収票は該当者のみ」。この添付範囲の違いが最大のつまずきどころです。

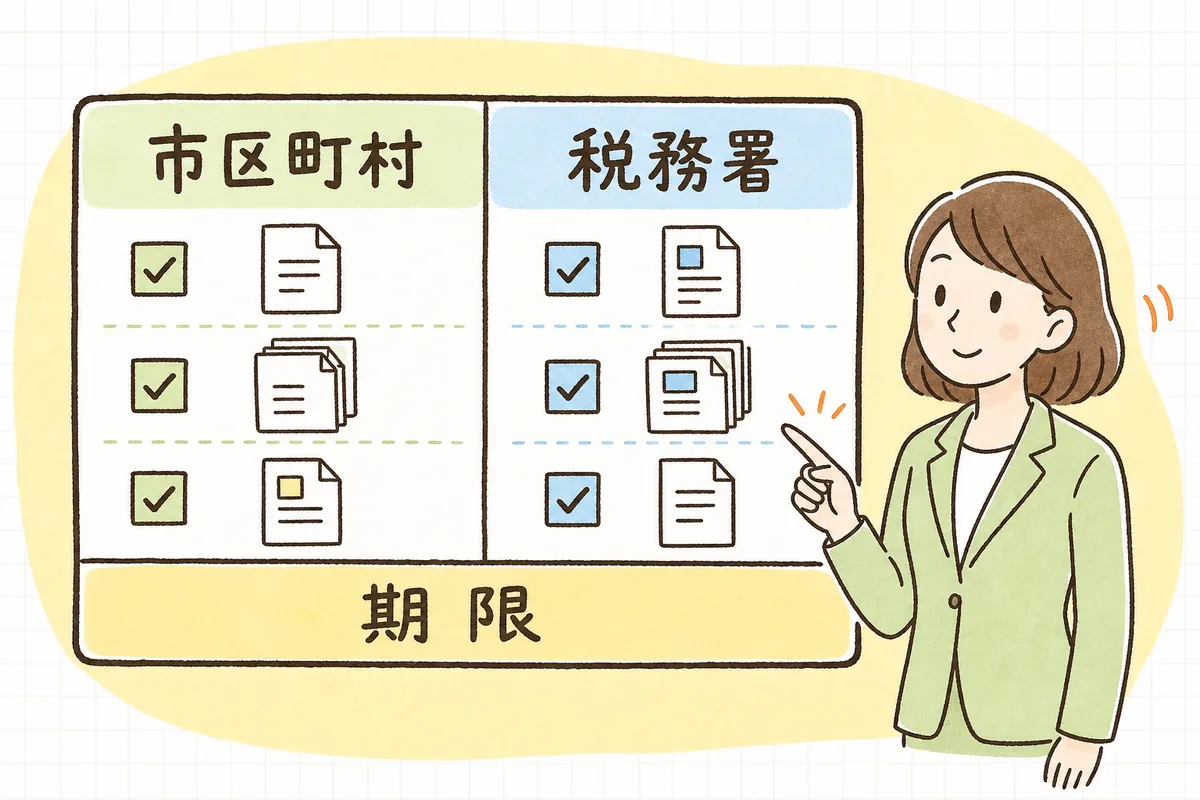

ちがいを一目で:提出先・期限・添付範囲の早見

言葉だと混ざりやすいので、表で並べてみます。

| 項目 | 給与支払報告書 | 法定調書合計表 |

|---|---|---|

| 出す先 | 従業員の住所地(1月1日時点)の市区町村 | 会社の所轄の税務署 |

| 目的 | 従業員の住民税の計算 | 会社の支払を税務資料として報告 |

| 誰の分を出すか | 原則在職者全員(前年退職者も一定額超で提出) | 合計は全員分。添付する源泉徴収票は条件該当者のみ |

| セットで出すもの | 総括表+個人別明細書 | 合計表+(該当者の)源泉徴収票 |

| 提出期限 | 翌年1月31日 | 翌年1月31日 |

| 電子化 | eLTAX でまとめて提出可 | e-Tax・光ディスク等で提出可 |

こうして並べると、違うのは「宛先」と「添付範囲」だけで、期限はそろって1月31日、もとになるデータも同じ、というのが見えてきます。ここまで分かれば、あとは順番に手を動かすだけです。

具体例:従業員8人・退職者1人の会社の1月

ここまでを、一つの会社の流れで通してみます。従業員8人(正社員5人・パート3人)で、前年の秋に1人が退職した会社の、年明けの提出を追ってみます。

前提

- 1月1日時点の在職者は8人。うち3人は隣の市に居住

- 前年10月に退職した元パート1人(年内の支払額は約40万円)

- 役員(社長)1人の年間給与は約720万円。他の従業員は500万円以下

手順1:全員分の源泉徴収票を作る(共通の土台) 年末調整の結果から、在職8人+退職者1人の源泉徴収票を作成。ここがすべての出発点になる。

手順2:市区町村へ給与支払報告書(原則全員) 在職8人分に加え、退職者は支払額が30万円を超えているので提出対象。従業員の住所地ごとに(自社の市+隣の市の2か所に)総括表と個人別明細書を分けて用意する。eLTAXを使えば、市区町村ごとに封筒を分けなくても、まとめて電子送信できる。

手順3:税務署へ法定調書合計表 合計表には、9人全員分の支払金額・源泉徴収税額を合計して記入。添付する源泉徴収票は「役員150万円超・従業員500万円超」の目安で判定し、社長(720万円)の分を添付。ほかの従業員(500万円以下)の源泉徴収票は添付不要。

手順4:どちらも1月31日まで 市区町村・税務署のどちらも、期限は翌年1月31日。年明けは何かと忙しいので、年末調整が終わった時点で早めに取りかかっておく。

結果 「同じ源泉徴収票を、宛先ごとに仕分けるだけ」と分かっていれば、市区町村(全員)と税務署(該当者のみ)の違いに迷わず、期限内に両方を提出できた。

影響:ここを取り違えると、あとで手戻りになりやすい

給与支払報告書と法定調書合計表は、違いを取り違えると、あとで訂正や再提出の手間につながりがちです。

- 提出先を混同する → 市区町村へ出すべきものを税務署に、あるいはその逆に送ってしまい、正しい役所への提出が漏れる。

- 市区町村への提出を「金額が少ないから」と省く → 在職者は原則全員が対象。省くと、その従業員の住民税の計算に必要な情報が市区町村に届かない。

- 税務署への源泉徴収票を全員分つけてしまう → 添付は条件該当者のみでよく、全員分は不要(手間が増えるだけ)。逆に、該当者の分を添え忘れると提出不足になる。

- 退職者を忘れる → 前年に退職した人も、一定額を超えれば給与支払報告書の対象。在職者だけ見て退職者を落としやすい。

逆にいえば、「市区町村=全員/税務署=該当者だけ、どちらも1月31日」の一点を押さえておくだけで、大きな取り違えはほぼ防げます。ここはスピードよりも、宛先と範囲を確かめながら一つずつ進めることを優先したいところです。

明日やること(まずはここだけ)

いきなり全部を完璧にそろえようとしなくて大丈夫です。今日できる小さな一歩から始めましょう。

- 提出先を2つに分けて書き出す:「市区町村(住民税)」と「税務署(法定調書)」の2つの宛先があることを、まず紙に書いて見える化する。

- 従業員の住所地を確認する:1月1日時点の住所で、どの市区町村に何人分を出すことになるかを把握する(退職者も忘れずに)。

- 税務署への添付範囲をチェック:役員150万円超・従業員500万円超の目安で、源泉徴収票を添付する人がいるかを確認する。

この3つをやっておくだけで、「何を・どこに出すのか分からない」状態から、「宛先ごとに仕分けて、1月31日までに出せばいい」という見通しに変わります。

チェックリスト(コピーして使えます)

給与支払報告書・法定調書合計表の提出の抜けを防ぐための確認項目です。項目は多く見えますが、まず宛先と期限を押さえれば、大きな抜けは防げます。

共通(土台)

- 年末調整の結果から、在職者全員+対象の退職者の源泉徴収票を作成したか

- どちらも提出期限は翌年1月31日であることを確認したか

給与支払報告書(市区町村)

- 提出先は従業員の住所地(1月1日時点)の市区町村になっているか

- 在職者は原則全員分を用意したか(パート・アルバイトも含む)

- 前年退職者で一定額(目安30万円)を超える人を入れたか

- 総括表を市区町村ごとに付けたか

法定調書合計表(税務署)

- 提出先は会社の所轄の税務署になっているか

- 合計表に全員分の支払金額・源泉徴収税額の合計を記入したか

- 添付する源泉徴収票を、役員150万円超・従業員500万円超などの条件で判定したか

- 電子提出(eLTAX・e-Tax)が使えるか、枚数による電子提出義務に当たらないかを確認したか(判断に迷うときは所轄の税務署・市区町村や税理士に確認すれば十分です)

よければ、こちらも

この提出物の土台になる「年末調整の全体の流れと必要書類のそろえ方」、住民税そのものの段取りをまとめた「住民税の特別徴収と更新(5月の税額通知)の段取り」、日々の給与から税額を出す「源泉所得税(甲欄・乙欄)の求め方と税額表の見方」、そして1年の提出物を見渡す「ひとり労務の年間スケジュール」も、別の記事で一つずつ整理しています。あわせて読むと、年末から年明けの提出物がひとつながりに見えてきます(記事一覧)。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎年の年明けの段取りに役立ててください。

給与支払報告書と法定調書合計表は、名前は似ていても、「同じ源泉徴収票を宛先ごとに仕分けるだけ」と分かれば、もう半分は終わったようなものです。 今日、「市区町村=全員/税務署=該当者だけ、どちらも1月31日」という軸が見えたなら、それだけで年明けの見通しはずいぶん明るくなります。焦らず、一つずつ宛先を確かめながら、落ち着いて出していきましょう。

本記事は一般的な実務情報です。給与支払報告書・法定調書合計表の提出範囲や添付書類、金額の基準、電子提出の義務は、個別の事情や制度改正によって変わります。とくに源泉徴収票の税務署への提出範囲や電子提出義務の枚数基準は見直されることがあります。最新の要件は、国税庁・所轄の税務署・提出先の市区町村・eLTAXの公式情報でご確認のうえ、最終的な判断は税理士・社会保険労務士や所轄の税務署など最新の公式情報でご確認ください。