住民税の特別徴収と6月の切替|税額通知の見方と段取りガイド

「5月に分厚い通知が届いたけど……これ、6月の給与からいくら引けばいいんだっけ」。 毎年この時期、市区町村から届く住民税の特別徴収税額通知を前に、少し身構えてしまいますよね。人数分の通知を一枚ずつ見て、給与ソフトに月々の金額を入れ直して、6月の給与に間に合わせる。ひとりで労務を回していると、「金額を入れ間違えていないか」「6月だけ額が違うのはなぜか」を確かめる相手もいないまま、給与の締めが近づいてくる。毎年のことなのに、いざ通知を開くと手が止まる——その気持ち、よくわかります。

まずお伝えしたいのは、住民税の特別徴収は「届いた通知書のとおりに、6月から翌年5月まで12回に分けて引くだけ」だということです。金額は市区町村が計算して通知してくれるので、会社が税額を計算する必要はありません。やることは「①5月に届く通知を見る → ②6月支給分から新しい金額に切り替える → ③毎月引いて翌月10日までに納める」の3つ。この流れさえ押さえれば大丈夫です。 この記事では、特別徴収のしくみから、通知書の見方、6月の切替、入退社があったときの手続きまで、ひとり労務の目線で一つずつ整理していきます。

結論:住民税の特別徴収は、会社(特別徴収義務者)が従業員の給与から住民税を天引きし、本人に代わって市区町村へ納める方法。金額は会社では計算せず、毎年5月ごろに市区町村から届く「特別徴収税額の決定・変更通知書」に書かれた月割額をそのまま引く。徴収するのはその年の6月支給分から翌年5月支給分までの12回(前年の所得に対する住民税を、この期間で分割して納める)。6月分だけ端数が寄せられて他の月より高くなることが多い(年税額を12でうまく割り切れないぶんを6月に集める)。納期は原則、天引きした月の翌月10日まで(要件を満たせば年2回にまとめる「納期の特例」あり)。入社・退職・転勤などで対象者が変わったら、その市区町村へ給与所得者異動届出書を提出する。

進めるときは、次の順番だと迷いにくくなります。

- 5月に届いた通知書で、各人の「6月」と「7月以降」の月割額を確認する

- 6月支給分の給与から、新しい月割額に切り替える(6月だけ額が違う点に注意)

- 毎月引いた住民税を、翌月10日まで(または納期の特例)に納める

何が起きているか:住民税は「後払い」を「会社が代わりに納める」しくみ

住民税の特別徴収がややこしく感じるのは、金額の計算が難しいからではありません。「いつの所得に対する税金を、いつ、どう納めるのか」というタイミングが、給与計算のほかの項目とずれているからです。ここを分けて見ると、ぐっとシンプルになります。

まず、住民税は前年の所得に対してかかる「後払い」の税金です。源泉所得税が「その月の給与」にかかるのと違い、住民税は前年1〜12月の所得をもとに市区町村が計算し、それを翌年の6月から1年かけて納めます。だから、新入社員の1年目は前年に給与がなければ住民税の天引きがない、といったことが起きます。

- 誰が:給与を支払う会社(特別徴収義務者)

- 何を:市区町村が計算した各人の年税額を、12回に分けて給与から天引きする

- どう決める:会社は計算しない。市区町村から届く通知書の月割額をそのまま引く

- いつ引く:6月支給分から翌年5月支給分までの12か月

- いつ納める:原則、天引きした月の翌月10日まで(納期の特例あり)

ここでいちばん大事なのは、会社は税額を計算しないということです。源泉所得税は税額表を見て自分で当てはめますが、住民税は市区町村が計算済みの金額を通知してくれます。会社の役目は「通知どおりに引いて、まとめて納める」こと。慣れないうちは「金額を自分で出さなくていいの?」と不安になりますが、通知の金額を転記するのが正しい手順です。

住民税の納め方には、給与から天引きする特別徴収と、本人が納付書で自分で納める普通徴収の2種類があります。従業員(給与所得者)は原則として特別徴収とされていて、多くの自治体が事業主に特別徴収を求めています。「うちは普通徴収でいい?」と迷ったら、原則は特別徴収、と押さえておくと判断がぶれません。

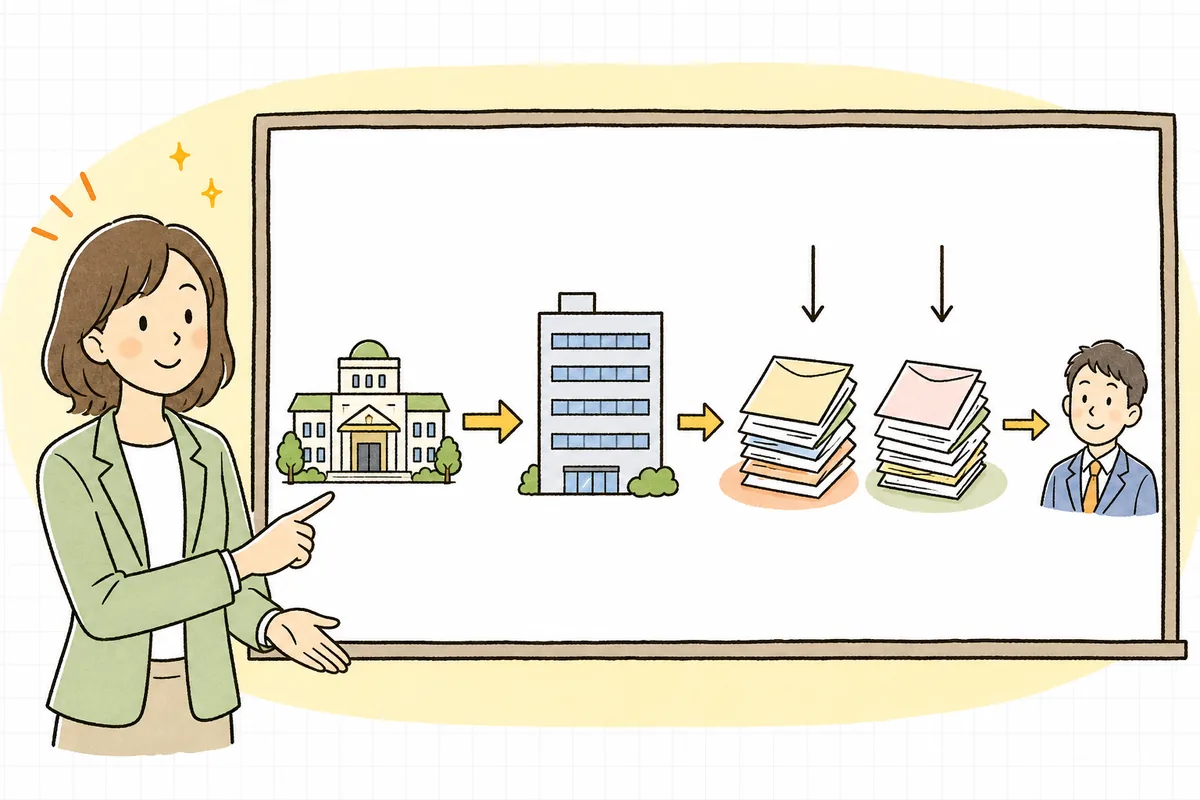

通知書の見方:5月に届く「決定通知書」のどこを見るか

5月ごろ、従業員が住んでいる市区町村ごとに「特別徴収税額の決定・変更通知書」が会社へ届きます。ここで最初に押さえたいのは、通知が大きく2種類に分かれていることです。

- 特別徴収義務者用(会社用)…会社が保管し、給与計算に使う。各人の年税額と、6月〜翌年5月の月割額が一覧になっている。

- 納税義務者用(本人用)…従業員本人に渡すもの。各人の税額の内訳が書かれている。

会社用で確認したいのは、次のポイントです。

- 各人の月割額…「6月」と「7月以降(各月)」の2つの金額が分かれて書かれている。6月だけ他の月より高いことが多い(理由は次で説明)。

- 年税額(合計)…その人の1年分(6月〜翌年5月)の住民税の合計。

- 対象者に漏れがないか…在籍者が通知に載っているか。逆に、退職者が残っていないか。

- 納入先(納付先の市区町村・指定番号)…従業員の住んでいる市区町村ごとに納めるため、複数の自治体から届くことがある。

本人用の通知は、忘れずに各従業員へ配布します(本人が自分の税額を確認できるようにするためのものです)。近年は自治体によって、通知が紙ではなく電子データ(eLTAX経由)で届く形も増えています。自社がどちらで受け取っているか、一度確認しておくと毎年の段取りが安定します。

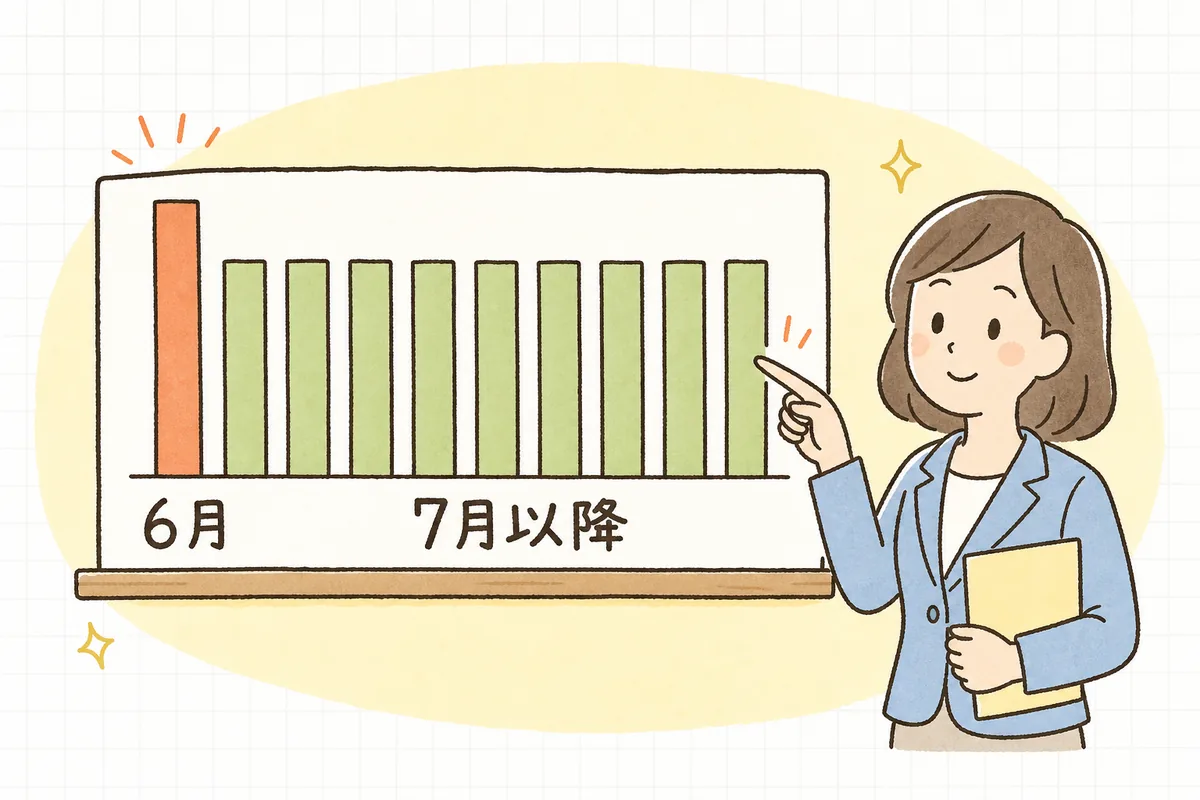

なぜ6月だけ高い?:端数を6月に寄せているから

通知を見て「6月だけ金額が違う。入力を間違えた?」と不安になる方が多いのですが、これは正しい状態です。

住民税の年税額は、きれいに12で割り切れるとは限りません。そこで、割り切れない端数を最初の6月に寄せて、7月以降を同じ金額にそろえるのが原則です。たとえば年税額が少額の端数を含む場合、6月分に端数がまとまって、7月〜翌年5月は同額、という形になります。

- 6月分:年税額 − (7月以降の月割額 × 11か月)

- 7月〜翌年5月:年税額を12で割って端数を切り捨てるなどして各月をそろえた額

大切なのは、この2つの金額をそのまま通知どおりに転記することです。自分で割り直す必要はありません。「6月は高め、7月からはそろう」と分かっていれば、入力後に「6月だけ違うけど合っている」と落ち着いて確認できます。

具体例:1年の切替を通してみる

言葉だけだとイメージしにくいので、1年の流れを具体的に追ってみましょう(金額は考え方を示す仮の数値です。実際の額は届いた通知書でご確認ください)。

ある従業員Bさんの通知に、こう書かれていたとします。

- 年税額(6月〜翌年5月の合計):120,000円

- 6月分:10,300円

- 7月以降(各月):9,970円

このとき、給与計算では次のように切り替えます。

| 支給月 | 引く住民税(例) | 備考 |

|---|---|---|

| 5月支給分まで | (前年度の月割額) | 前の年度の通知にもとづく金額 |

| 6月支給分 | 10,300円 | 端数が寄っているぶん、少し高い |

| 7月〜翌年5月支給分 | 9,970円 | 毎月同額 |

- 6月に前年度の金額のまま引いてしまうと、新年度への切り替え漏れになります。「6月支給分から新しい通知の金額へ」を毎年の合図にしておくと防げます。

- 引いた住民税は、市区町村ごとにまとめて、原則翌月10日までに納入します(Bさんの住む市区町村へ納める)。

納期の特例:小規模なら年2回にまとめられる

毎月10日までに全員ぶんを納めるのは、ひとり労務にとってなかなかの負担ですよね。従業員が常時10人未満の事業所は、市区町村へ申請して承認を受けると、住民税の納入を年2回にまとめる「納期の特例」を使えます。

- 6月〜11月に天引きしたぶん → 12月10日までに納入

- 12月〜翌年5月に天引きしたぶん → 翌年6月10日までに納入

天引き自体は毎月続けますが、納付の回数が年12回から年2回に減るので、事務がぐっと軽くなります。使うには市区町村への申請と承認が必要なので、対象になりそうなら、お住まいの自治体の案内を確認してみてください。

これは源泉所得税にも似た「納期の特例」がありますが、住民税と源泉所得税は申請先も要件も別です(住民税は市区町村、源泉所得税は税務署)。片方だけ特例を使っている、ということも起こるので、それぞれ分けて確認しておくと取り違えません。

入社・退職・転勤があったとき:異動届で市区町村へ知らせる

対象者が年の途中で変わったときは、その市区町村へ「給与所得者異動届出書」を提出して知らせます。ここは毎年5月の切替とは別に、そのつど発生する手続きです。

- 入社した人を特別徴収に切り替える…前職からの継続や、普通徴収からの切替を届け出る。

- 退職・休職などで引けなくなる…退職者の残りの住民税をどう扱うかを届け出る。

退職時に迷いやすいのが、残っている住民税の扱いです。退職の時期によって原則が分かれます。

- 1月1日〜4月30日に退職…原則、残額を最後の給与などから一括徴収する(その年度の5月分までをまとめて引く)。

- 6月1日〜12月31日に退職…原則は普通徴収に切替(本人が納付書で納める)だが、本人が希望すれば残額を一括徴収することもできる。

- 5月に退職…もともとその月で年度が終わるため、通常どおりその月分を徴収。

退職手続きは、離職票や資格喪失などやることが重なる時期なので、住民税の異動届も「退職時のチェック項目」に一行加えておくと、抜けにくくなります。転居で納付先の市区町村が変わる場合も、原則は届出のうえで同じ会社が特別徴収を続けます。

影響:切替漏れ・納め忘れは、後からまとめて響く

- 6月に新年度へ切り替え忘れる→ 前年度の金額を引き続けてしまい、本人の税額とずれる

- 6月分の高い額を「入力ミス」と思って直してしまう→ 正しい端数処理を崩し、年間で不足が出る

- 納期を過ぎる→ 延滞金の対象になることがある。翌月10日(または特例日)を必ずカレンダーに入れる

- 退職者の異動届を出し忘れる→ 引けない住民税がそのままになり、後で市区町村とのやり取りが増える

- 複数の市区町村ぶんを1か所にまとめて納めてしまう→ 納付先は従業員の住む市区町村ごと。取り違えると納付のやり直しになる

どれも、「6月切替」「翌月10日納付」「異動はそのつど届出」の3つを年間の段取りに組み込んでおけば防げます。ひとり労務は、自社用の“住民税カレンダー”を1枚持っておくと、毎年ぐっと楽に回せます。

明日やること(まずはここだけ)

無理なく進めるために、今日・明日はこの3つだけ。

- 届いた通知書を、会社用と本人用に仕分ける:本人用は各従業員へ配る準備をし、会社用は給与計算用に手元へ。市区町村が複数なら束を分けておく。

- 6月と7月以降の月割額を、給与ソフトへ転記する:「6月だけ高い」ことを前提に、6月分と7月以降分を分けて入力する。入力後、通知の年税額と月割額の合計が合うかを一度だけ突合。

- 納付の期日をカレンダーに入れる:毎月納付なら翌月10日、納期の特例なら12月10日・翌年6月10日を、市区町村ごとに登録しておく。

チェックリスト(コピーして使えます)

住民税の特別徴収で、切替漏れ・納め忘れを防ぐための確認項目です。

- 5月に届いた通知書を、会社用と本人用に仕分けたか

- 本人用の通知を、各従業員へ配布したか

- 在籍者が通知に漏れなく載っているか(退職者が残っていないか)

- 6月支給分から、新年度の月割額に切り替えたか

- 6月分だけ高い金額を、通知どおりに(直さずに)入力したか

- 各人の「6月+7月以降×11」が年税額と一致するか、一度突合したか

- 納付先を、従業員の住む市区町村ごとに分けているか

- 納付の期日(毎月:翌月10日/特例:12月10日・翌年6月10日)を登録したか

- 入社・退職・転居があった人の異動届出書を、その市区町村へ提出したか

- 退職者の残額を、退職時期のルール(1〜4月は原則一括/6〜12月は原則普通徴収)で処理したか

— 繁忙月でも回る「最低ライン版(優先順)」 — 1) 6月支給分で新年度の月割額へ切替(6月だけ高い点に注意) 2) 通知の年税額と月割額の合計を突合 3) 納付期日をカレンダー登録 4) 本人用通知を配布 5) 異動があった人だけ異動届を提出

— できない時の代替 —

- 6月に間に合わない:まず切替を最優先し、配布や突合は数日内に回す

- 納期の特例を検討中:申請前は毎月納付で進め、承認後に切替

よければ、こちらも

住民税は、毎月の給与計算の控除項目のひとつです。まずは全体像を「給与計算の基本の流れ|総支給から差引支給までを順番に整理」で押さえ、同じく毎月天引きする「源泉所得税の求め方|甲欄・乙欄と税額表の見方」や「社会保険料・雇用保険料の控除額の求め方」とあわせて読むと、控除欄の全体が見えてきます。1年の提出物を見渡す「ひとり労務の年間スケジュール&提出物チェックリスト」も、住民税の6月切替を組み込む土台になります。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎年の住民税の段取りづくりに役立ててください。

住民税の特別徴収は、金額を自分で計算する仕事ではありません。 今日、「会社は通知どおりに引くだけ」「6月から新年度で、6月だけ少し高い」「納付は翌月10日まで」という3つの軸が整理できたなら、もう大きな山は越えています。毎年めぐってくる手続きだからこそ、今つくった住民税カレンダーが、来年のあなたを助けてくれます。一つずつ、落ち着いて進めていきましょう。

本記事は一般的な実務情報です。住民税(個人住民税)の特別徴収の取扱いは、お住まい・所在地の市区町村や制度改正によって細部が異なることがあります。税額は市区町村が計算・通知します。最終的な判断は、税理士・お住まいの市区町村・所轄の窓口など最新の公式情報でご確認ください。