年末調整の全体の流れと必要書類|ひとり労務の準備チェックリスト

「年末調整、また今年もやってくるのか」。カレンダーが秋にさしかかると、少し気が重くなりませんか。毎年やっているのに、いざ始めると「どの書類を、いつ、誰から集めるんだっけ」と手が止まる。従業員に配って、回収して、証明書を確認して、計算して、精算して、年明けには税務署と役所へ提出して——一人で全部を回していると、順番を見失いそうになりますよね。

まずお伝えしたいのは、年末調整は「難しい計算を一気にやる仕事」ではなく、決まった順番で書類を集めて確認していく段取りの仕事だということです。全体の流れと、集める書類の種類さえ先に見えていれば、あとは一つずつ潰していけば大丈夫。今年こそ慌てないために、秋の配布から翌年1月の提出までを、順番に整理していきましょう。

結論:年末調整は、毎月の給与から預かってきた源泉所得税の1年分の過不足を精算する手続きです。段取りは大きく5ステップ。①秋(10〜11月)に申告書を配って回収する、②控除証明書など必要書類を確認する、③12月の給与で年税額を計算する、④過不足を精算する(多くは12月または翌1月の給与で還付・徴収)、⑤翌年1月末までに源泉徴収票・法定調書合計表・給与支払報告書を提出する。まずは「従業員に配る申告書を用意する」ことから始めれば、今年の年末調整はもう動き出しています。

進めるときは、次の順番だと迷いにくくなります。

- 従業員に配る申告書(扶養控除等・基礎控除等・保険料控除)を国税庁の最新様式でそろえる

- 締切を決めて配布し、控除証明書を添えて回収する

- 回収した書類を確認し、12月の給与で計算・精算する

- 翌年1月末の提出(源泉徴収票・法定調書・給与支払報告書)まで見通しておく

何が起きているか:年末調整は「1年分の所得税の精算」

毎月の給与計算では、源泉徴収税額表をもとに、おおよその所得税を給与から天引き(源泉徴収)しています。これはあくまで概算なので、1年を通すと、本来の年税額とのあいだにズレが出ます。扶養家族が増えた・生命保険に入った・年の途中で入社した——こうした事情は毎月の天引きには反映しきれないからです。

そのズレを、その年の最後の給与のタイミングでまとめて計算し直し、払いすぎていれば還付、足りなければ追加徴収するのが年末調整です。多くの従業員にとっては、天引きが多めになっていて還付(戻ってくる)になることが多いのも特徴です。

対象になるのは、原則としてその年の年末まで在籍し、「扶養控除等申告書」を提出している従業員です。なお、年の途中で退職した人や、給与収入が2,000万円を超える人などは年末調整の対象外で、本人の確定申告になります。この線引きを最初に押さえておくと、誰の分を処理するのかがはっきりします。

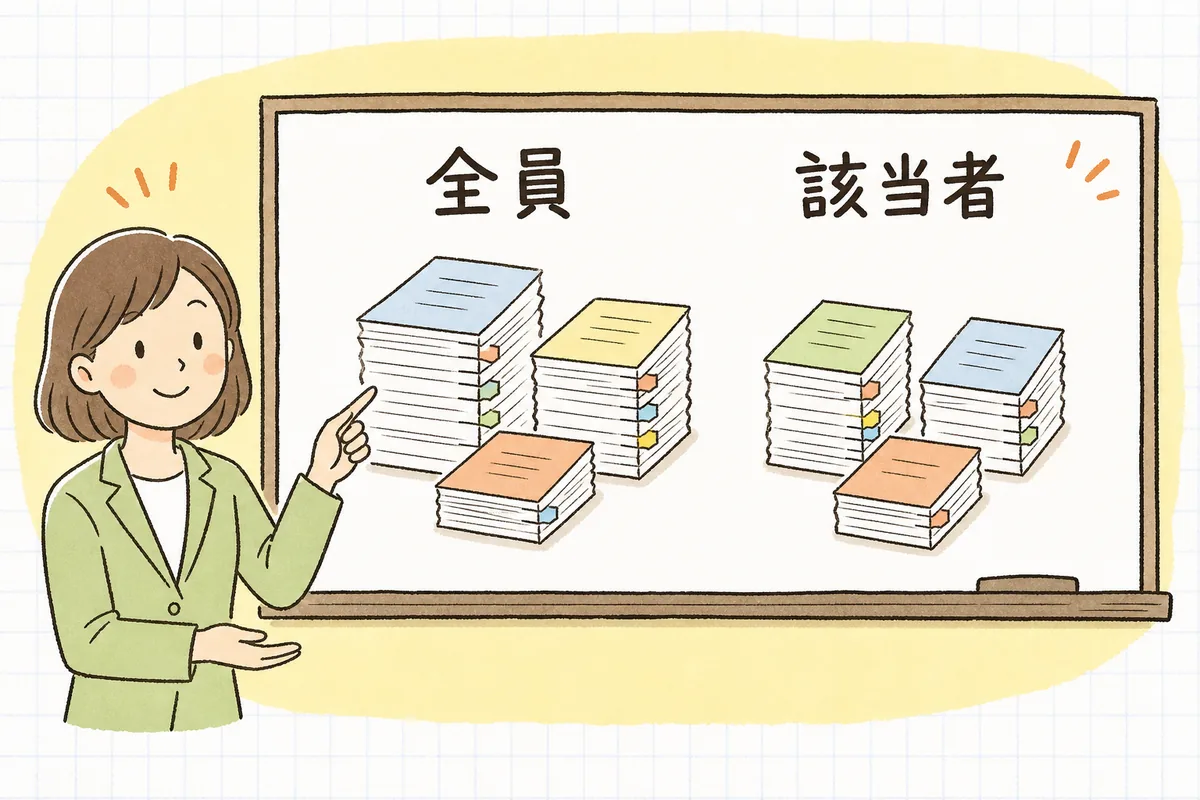

具体例:集める書類を「全員」と「該当者だけ」で分ける

書類は数が多く見えますが、「全員から集めるもの」と「該当者だけから集めるもの」に分けると、ぐっと整理しやすくなります。

全員から集めるもの

- 扶養控除等(異動)申告書:その年分と、可能なら翌年分もあわせて回収します。扶養親族の有無にかかわらず、対象者全員が提出する基本の書類です。

- 基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書:基礎控除や配偶者(特別)控除を受けるための申告書です。1枚に複数の申告がまとまった様式になっています。

該当する人だけから集めるもの

- 保険料控除申告書:生命保険料・地震保険料・社会保険料(給与天引き以外に自分で払った国民年金など)・小規模企業共済等掛金(iDeCoなど)がある人。控除証明書(はがき等)の添付が必要です。

- 住宅借入金等特別控除申告書+残高証明書:住宅ローン控除の2年目以降の人(初年度は本人の確定申告)。

- 前職の源泉徴収票:その年の途中で入社した人。前職分の給与を合算して計算するために必要です。

添付書類(生命保険料控除証明書、地震保険料控除証明書、国民年金の控除証明書、住宅ローンの残高証明書など)は、秋以降に本人あてに届きます。「申告書だけ出して証明書を忘れる」のがよくあるつまずきなので、回収時に証明書がそろっているかをセットで確認すると、あとの差し戻しを減らせます。

影響:様式と控除額は毎年変わる前提で見る

年末調整でひとり労務が一番ヒヤリとしやすいのが、「去年と同じつもりで進めたら、様式や控除の中身が変わっていた」というケースです。

税制改正によって、申告書の様式・控除額・判定基準は年ごとに見直されることがあります。近年も基礎控除や給与所得控除の見直し、扶養の判定に関わる改正などが行われてきました。だからこそ、毎年、国税庁の「年末調整がよくわかるページ」で、その年分の最新様式と手引きを確認してから配るのが安全です。前年に使った様式を使い回すと、必要な欄が足りない・控除額が古いといったズレが起きかねません。

- 古い様式で配ってしまうと → 記入し直しや再回収が発生し、締切間際に慌てる

- 控除額や判定を前年のまま計算すると → 年税額がずれて、精算し直しになることがある

- 改正点を知らずにいると → 従業員から聞かれても答えられず、問い合わせ対応が増える

逆にいえば、配る前に最新様式と改正点を一度確認しておくだけで、その年の年末調整はかなり安定します。ここは「毎年同じ」ではなく「毎年確認する」を前提にするのが、遠回りに見えて一番の近道です。

明日やること(まずはここだけ)

全体を一気に終わらせようとしなくて大丈夫です。今日できる小さな一歩から始めましょう。

- 今年分の最新様式を確認する:国税庁の年末調整ページで、その年分の申告書様式と手引きが出ているかを見る(例年、秋までに公表されます)。

- 配布と回収の締切を決める:従業員に「いつまでに、何を出してほしいか」を伝える日付を先に決める。証明書の添付もセットで案内する。

- 対象者リストを作る:在籍者のうち誰が年末調整の対象か、中途入社で前職源泉徴収票が必要な人は誰かを、一覧にしておく。

この3つだけでも、年末調整の「準備」の土台が整い始めます。計算や精算は、書類がそろってから順番に進めれば十分です。

チェックリスト(コピーして使えます)

年末調整の準備から提出までの抜け漏れを防ぐための確認項目です。

- 今年分の最新様式・手引きを国税庁で確認したか

- 扶養控除等(異動)申告書を全員から回収する準備をしたか

- 基礎控除・配偶者控除等・所得金額調整控除の申告書を用意したか

- 保険料控除申告書と控除証明書の添付を案内したか

- 住宅ローン控除の該当者に申告書・残高証明書を案内したか

- 中途入社者から前職の源泉徴収票を集めたか

- 配布・回収の締切を決めて全員に伝えたか

- 12月給与での計算・精算のタイミングを決めたか

- 翌年1月末の提出(源泉徴収票・法定調書合計表・給与支払報告書)を見通したか

よければ、こちらも

年末調整は毎月の給与計算の延長にあります。土台を確認したいときは「給与計算の基本の流れ(総支給→控除→差引支給)」や「源泉所得税(甲欄・乙欄)の求め方と税額表の見方」があわせて役立ちます。1年の提出物全体を見渡したいときは「ひとり労務の年間スケジュール&提出物チェックリスト」もどうぞ(記事一覧)。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、年末調整の段取りづくりに役立ててください。

年末調整は、毎年めぐってくるからこそ「またか」と身構えてしまう仕事です。でも、やっていることは、決まった書類を順番に集めて、確認して、精算するという段取りの積み重ね。難しい計算を一人で背負い込む仕事ではありません。今日、最新様式を一つ確認し、締切を一つ決めただけでも、今年の年末調整はもう前に進み始めています。全部を一度に抱えなくて大丈夫。一つずつそろえていけば、年明けにはちゃんと着地しています。

本記事は一般的な実務情報です。年末調整の様式・控除額・提出期限は、税制改正や個別の事情によって変わります。その年分の具体的な取扱いは、国税庁「年末調整がよくわかるページ」など公式情報でご確認のうえ、最終的な判断は税理士・所轄の税務署/市区町村など最新の公式情報でご確認ください。