賃金規程・退職金規程は本則と分ける?分けるときの考え方

「賃金のことって、就業規則の本則に全部書くんだっけ。それとも別の規程にするんだっけ」。 規程を整えていると、ふとこの分かれ道で手が止まりませんか。モデル就業規則を見ると賃金の章がある一方で、世の中には「賃金規程」「退職金規程」という別冊もよく見かけます。どちらが正しいのか、一人だと確かめる相手もいなくて迷いますよね。しかも賃金や退職金は、あとから改定することも多い部分です。分け方を最初に決めておかないと、あとで直すたびに困りそうな予感もあります。

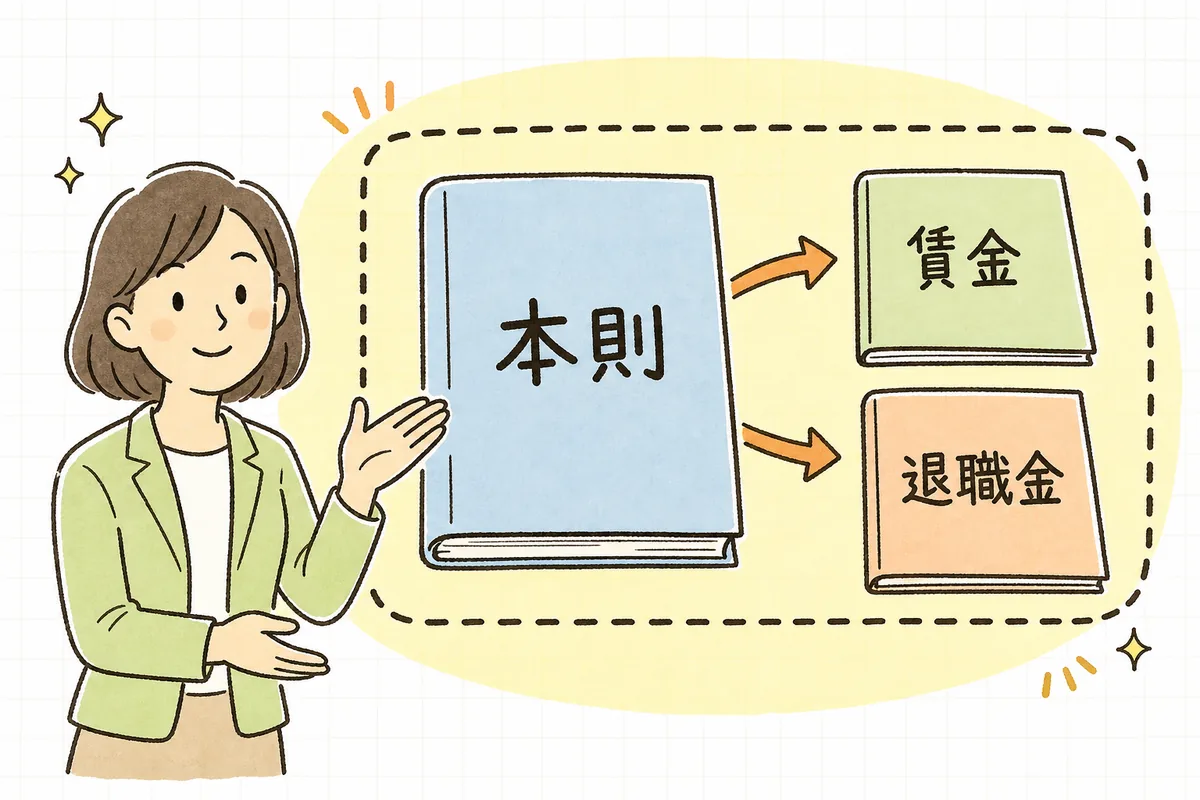

まずお伝えしたいのは、賃金や退職金を別規程に分けても、就業規則の一部であることは変わらないということです。どちらの形でも法律上の位置づけは同じで、「本則にまとめる」も「別冊に分ける」も、会社が選べる整理のしかたです。この記事では、なぜ分ける会社が多いのか・分けるときに必ずセットで押さえる手続き・本則に置く委任規定の書き方を、ひとり労務の目線で順番に整理していきます。

結論:賃金に関する事項は就業規則の絶対的必要記載事項(必ず書く事項)なので、本則に書いても、別に定めた「賃金規程」に書いても、どちらでも構いません。退職金(退職手当)は、制度を設けるなら記載が必要になる事項で、これも別の「退職金規程」にできます。分けてもそれらは就業規則の一部なので、作成・変更のときは本則と同じく、過半数代表者などの意見を聴く → 労働基準監督署へ届け出る → 従業員に周知するという手続きがそろって必要です。分ける場合は、本則に「賃金については別に定める賃金規程による」といった委任規定を置いて、本則と規程がつながるようにしておきます。まずは、いまの規程が「本則一体型か・別規程型か」を確認するところから始めましょう。

進めるときは、次の順番だと迷いにくくなります。

- いまの就業規則が、賃金・退職金を本則に含めているか、別規程にしているかを確認する

- 別規程にする(している)なら、本則に委任規定があるかを確認する

- 別規程も含めて、労基署への届出と従業員への周知が済んでいるかを確認する

何が起きているか:分けても「就業規則の一部」という前提

まず土台になる考え方を整理します。労働基準法では、就業規則に必ず書く事項が決められていて、その中に「賃金の決定・計算・支払いの方法、締め日・支払日、昇給に関すること」が含まれます。退職金(退職手当)は、制度を設ける場合には記載が必要になる事項です。

ここでよくある誤解が、「賃金規程や退職金規程は、就業規則とは別の書類」という思い込みです。実際には、別冊に分けても、それらは就業規則の一部として扱われます。名前が別でも、中身は就業規則の続き、というイメージです。

だからこそ、次の点が大切になります。

- 賃金規程・退職金規程を作る・変えるときは、本則を変えるときと同じ手続き(意見聴取・届出・周知)が必要

- 常時10人以上の労働者がいる事業場では、別規程も含めて労基署への届出が必要

- 本則と規程の内容が食い違わないように、どちらか一方だけを直して片方を直し忘れるのを避ける

「分けたから手続きが軽くなる」わけではない、という点だけ先に押さえておくと、あとで慌てずに済みます。

具体例:本則に置く「委任規定」と、分けるメリット

分ける場合、本則には次のような委任規定を1行入れておきます。これで本則と規程が切れずにつながります。

- 「賃金に関する事項は、別に定める賃金規程による。」

- 「退職金に関する事項は、別に定める退職金規程による。」

そのうえで、賃金規程・退職金規程の側に、具体的な計算方法や支払日、支給条件などを書いていきます。

では、なぜわざわざ分ける会社が多いのでしょうか。主な理由は次のとおりです。

- 改定がしやすい:賃金や手当は、法改正や賃上げで見直す機会が比較的多い部分です。別規程にしておくと、本則全体を触らずに、その規程だけを改定できます。

- 本則が読みやすくなる:賃金の細かい計算式や手当の一覧を本則から外すと、本則がスリムになり、全体の見通しがよくなります。

- 配布・管理を分けやすい:退職金の計算基準など、じっくり参照する部分を別冊にしておくと、必要なときにその冊子だけを見られます。

一方で、分けること自体のデメリットは大きくありません。強いて言えば、規程が増えるぶん、改定時に「どれを直して、どれを届け出るか」を管理する手間が少し増えるくらいです。ここは、後述のチェックリストで抜けを防げます。

退職金規程は「作るなら中身まで」書く

退職金は、制度を設けるかどうかは会社の任意です。ただし、設けると決めたら、適用される人の範囲・支給の条件・計算方法・支払いの時期などを規程に定めておく必要があります。「退職金あり」とだけ書いて中身が曖昧だと、あとで支給額をめぐって認識のズレが生まれやすくなります。作るときは、金額の決め方までセットで書いておくと安心です。

影響:分けても届出・意見聴取・周知はセット

分ける・分けないにかかわらず、次の3つは就業規則(本則・別規程とも)に共通してついてまわります。ここが抜けると、せっかく規程を整えても効力の面で不安が残ります。

- 意見聴取:作成・変更のとき、労働者の過半数で組織する労働組合、なければ過半数を代表する人の意見を聴く(同意までは不要ですが、意見書を添えます)。

- 届出:常時10人以上の事業場は、意見書を添えて所轄の労働基準監督署に届け出る。別規程を新設・改定したときも同様です。

- 周知:作った・変えた規程を、従業員がいつでも見られる状態にする(掲示・備付け・データ共有など)。

これは担当者を責める話ではありません。規程を分けると書類が増えるぶん、どれか一つの届出や周知が抜けやすくなる、というだけのことです。「賃金規程だけ改定して、届出を忘れていた」は起こりがちなので、改定の手順をセットで決めておけば防げます。

明日やること(まずはここだけ)

全部を一度に完璧にする必要はありません。明日できる小さな一歩から始めましょう。

- いまの就業規則を開いて、賃金・退職金が本則に入っているか/別規程になっているかを確認する。

- 別規程なら、本則に委任規定(「別に定める◯◯規程による」)があるかを見る。無ければ次の改定時に足す候補としてメモする。

- 賃金規程・退職金規程について、直近の改定分まで労基署への届出と従業員への周知が済んでいるかを確認する。

- 退職金制度があるのに規程が曖昧なら、支給条件・計算方法を書き足す点を洗い出す。

これだけで、規程の抜けとつながりが見えてきます。

チェックリスト(現場用:最低ライン→優先→代替→免除)

- 最低ライン(ここだけは必ず)

- 賃金に関する事項が、本則または賃金規程のどこかに必ず定められている

- 常時10人以上の事業場で、就業規則(別規程を含む)を労基署に届け出ている

- 就業規則(別規程を含む)を従業員が見られる状態にしている(周知)

- 優先して確認(見落としやすいところ)

- 別規程にしている場合、本則に委任規定がある(本則と規程がつながっている)

- 賃金規程・退職金規程を改定したとき、意見聴取・届出・周知をやり直している

- 本則と別規程の内容が矛盾していない(支払日・締め日などが一致している)

- 退職金制度があるなら、支給条件・計算方法・支払時期まで規程に書いてある

- できないときの代替(暫定運用)

- 規程を分ける余力がない → 当面は本則に賃金の章を残したままでも問題ない(分けるのは任意)

- 届出の抜けが不安 → まず直近の改定分から順に、意見書・届出控えがそろっているか確認する

- 免除・簡略化の目安

- 常時10人未満の事業場は届出義務はないが、賃金の定めと周知はしておくとトラブル予防になる

- 退職金制度を設けていない場合、退職金規程は不要(設けるときに定めればよい)

よければ、こちらも

規程の分け方を整理できたら、次は土台になる就業規則の作成義務(常時10人以上)や、必ず書く事項をまとめた絶対的記載事項のチェック、そして就業規則を変更したときの届出と周知もあわせて見ておくと、規程まわりの手続きが一通りつながります。社内規程をどの順で整えるか迷ったら、社内規程をそろえる優先順位も参考にしてみてください(記事一覧)。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、規程の見直しの段取りづくりに役立ててください。

規程を分けるかどうかは、一度で完璧な正解を出す作業ではありません。 今日、「賃金・退職金は本則でも別規程でもよい」「分けても就業規則の一部で手続きは同じ」「本則には委任規定でつなぐ」という3つが整理できたなら、それだけでもう前に進んでいます。まずは、いまの規程がどちらの形かを確認するところから。分け方が決まれば、次の改定はぐっと進めやすくなります。

本記事は一般的な実務情報です。就業規則・規程の取扱いは、個別の事情や法改正によって変わります。最終的な判断は、社会保険労務士・所轄の労働基準監督署など最新の公式情報でご確認ください。