介護保険料は40歳から65歳まで|給与天引きの開始・終了をやさしく整理

「そういえばこの人、先月40歳になったんだ。介護保険料って、もう引かなきゃいけなかった? しかも誕生日が1日だと1か月ずれるって聞いたような……」。 給与計算をしていて、40歳や65歳の節目にさしかかった人がいると、介護保険料をいつから引き始めて、いつ止めればいいのか、ふと手が止まりますよね。毎月あることではないぶん、いざその人が出てくると記憶があいまいで、確かめる相手も社内にいない。締めの時間は近づいてくる。その静かな不安、よくわかります。

まずお伝えしたいのは、介護保険料の給与天引きは「40歳になった月から始めて、65歳になった月の前月分で止める」という2つの節目だけ押さえれば、そんなに複雑ではないということです。あとは、そのカギになる「誕生日の前日に年齢が上がる」というルールと、「1日生まれ」の人の扱いを知っておけば、たいていの判断ができます。 この記事では、介護保険料の徴収の始め方・止め方を、ひとり労務の目線で一つずつ整理していきます。

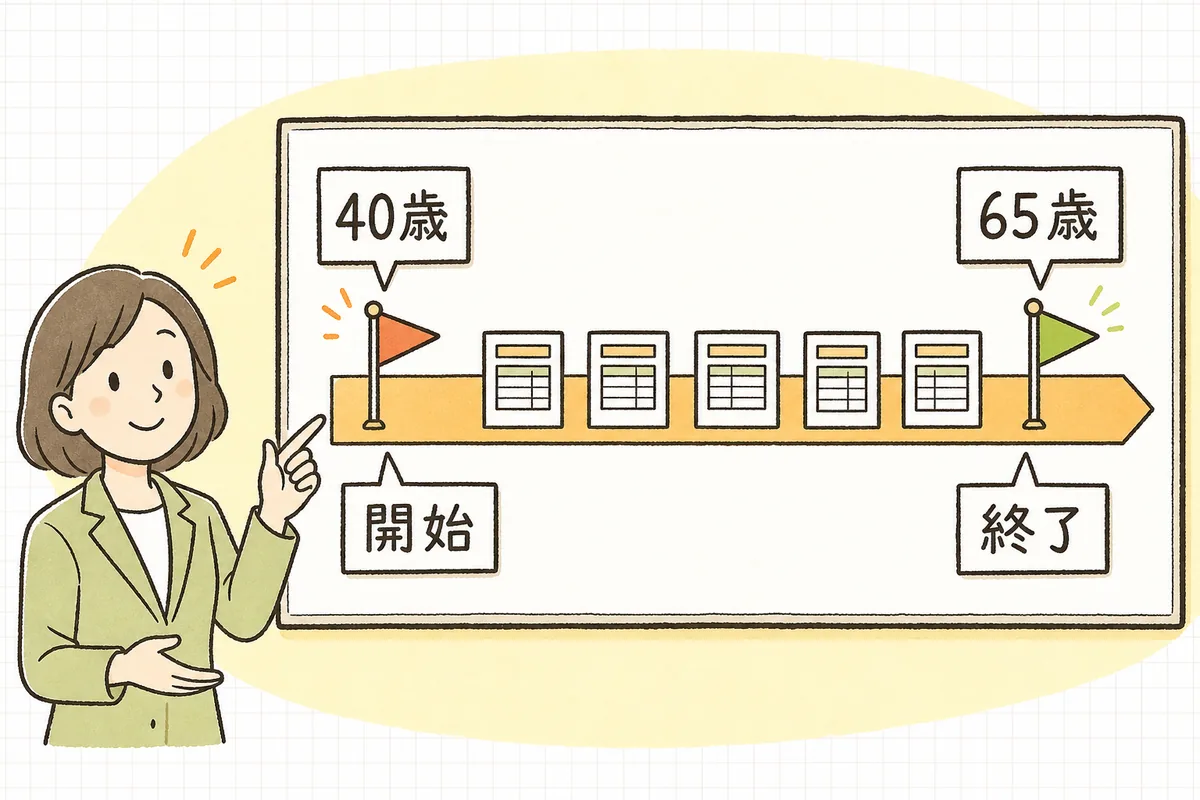

結論:給与から介護保険料を引く対象は、40歳以上65歳未満の従業員(介護保険の第2号被保険者)。徴収は、①40歳に達した日の属する月分から開始し、②65歳に達した日の属する月の前月分で終了する。ここでのカギは、法律上「年齢に達する日=誕生日の前日」だということ。だから1日生まれの人は、前月に年齢に達した扱いになり、開始・終了が1か月早まる。65歳になると第1号被保険者に切り替わり、以後の介護保険料は原則として年金からの天引き(または市区町村への直接納付)に移るため、会社の給与からの徴収は止める。40歳になっても、退職や資格喪失などがなければ本人の手続きは不要で、会社が保険料の計算に反映するだけでよい。

見るときは、次の順番だと迷いにくくなります。

- その従業員の生年月日を確認する(1日生まれかどうかに特に注意)

- 「40歳に達する日」「65歳に達する日」=誕生日の前日が、どの月に入るかを見る

- その月を起点に、開始は当月分から/終了は前月分まで、と当てはめる

何が起きているか:介護保険料は「40歳で始まり、65歳で会社の手を離れる」

介護保険料の徴収がややこしく感じるのは、「年齢の数え方」と「保険料を負担するしくみの切り替わり」という、性質のちがう2つのことが同時に絡むからです。分けて見るとスッキリします。

① だれが対象か(第2号被保険者)

介護保険の被保険者は、年齢で2つに分かれます。

- 第1号被保険者…65歳以上の人。介護保険料は原則、年金からの天引き(特別徴収)か、市区町村への直接納付(普通徴収)で納めます。会社の給与計算には出てきません。

- 第2号被保険者…40歳以上65歳未満で、医療保険(健康保険など)に加入している人。この人の介護保険料は、健康保険料と一緒に給与から天引きします。ひとり労務が毎月向き合うのは、この第2号の期間です。

第2号被保険者とは:40歳から64歳までの、健康保険などに入っている働き手のこと。介護保険料を「健康保険料に上乗せする形」で会社が給与から預かり、健康保険料とまとめて納めます。40歳になった人が自動的にこの立場になります。

② いつ始まり、いつ終わるか(達した日の考え方)

- 開始…40歳に達した日の属する月分から、介護保険料の徴収が始まります。

- 終了…65歳に達した日の属する月の前月分まで徴収し、そこで会社の給与からの徴収は終わります。

ここで一番のつまずきどころが、「達した日」の数え方です。年齢は、法律上誕生日の前日に一つ上がります(年齢計算に関する法律)。たとえば4月1日生まれの人は、その前日の3月31日に「40歳に達した」ことになります。すると3月に達したので、3月分から徴収が始まります。この「1日生まれは1か月早い」感覚を持っておくと、ミスがぐっと減ります。

具体例:迷いやすい場面を、そのまま通してみる

【①40歳になる人の「開始」――2日以降生まれと1日生まれ】

- 4月10日生まれの人 → 前日の4月9日に40歳に達する → 4月に達したので、4月分から介護保険料を徴収。

- 4月1日生まれの人 → 前日の3月31日に40歳に達する → 3月に達したので、3月分から徴収。同じ「4月生まれ」でも、1日生まれだけ1か月早く始まります。

【②65歳になる人の「終了」――こちらも1日生まれに注意】

- 4月10日生まれの人 → 前日の4月9日に65歳に達する → 4月に達したので、その前月=3月分まで徴収し、4月分からは会社の給与では引きません(第1号に切替)。

- 4月1日生まれの人 → 前日の3月31日に65歳に達する → 3月に達したので、その前月=2月分まで徴収。こちらも1日生まれは1か月早く終わります。

【③「何月分」を「どの給与」で引くかは、会社の控除方法しだい】

- 介護保険料は「◯月分」という月単位で決まりますが、それを当月の給与で控除するか、翌月の給与で控除するかは会社のやり方(当月控除/翌月控除)によります。

- たとえば「翌月控除」の会社なら、4月分の保険料は5月支給の給与から引きます。「開始は4月分から」と分かっても、実際に天引きするのは5月の給与――この一段のズレを混同すると、1か月早く引いたり引き忘れたりが起きます。自社がどちらの方式かを、まず確かめておきましょう。

【④賞与にも介護保険料はかかる】

- 第2号被保険者である期間に支給する賞与にも、介護保険料はかかります(賞与支払届で標準賞与額に反映)。40歳になった直後や、65歳になる直前の賞与は、月々の給与と同じ考え方で「その賞与の支給が対象期間内か」を確認します。

40歳になっても、本人の手続きは基本いりません

40歳で第2号被保険者になるのは自動的なので、本人が役所に届け出る必要はありません。会社側も、介護保険のためだけの特別な届出は不要で、保険料の計算に介護保険分を上乗せするだけです。65歳で第1号に切り替わるときも同様に、会社の給与からの徴収を止めれば足り、以後の納付は本人と市区町村・年金の間で行われます。「何か書類を出さなきゃ」と身構えなくて大丈夫です。

影響:ズレは小さく見えて、あとから静かに積み重なる

- 40歳の開始を1か月遅らせた/1日生まれを見落とした → 介護保険料の徴収不足が発生し、後から本人負担分をまとめて調整することに

- 65歳の終了を止め忘れた → 第1号として年金からも天引きされ、二重に負担させてしまうおそれ

- 「翌月控除」なのに「当月分=当月給与」と思い込んだ → 開始・終了が丸ごと1か月ずれる

- 賞与の介護保険料を計算に入れ忘れた → 賞与支払届と実際の控除が合わなくなる

- 65歳直前の人の切替をカレンダーに載せていない → 忙しい月に重なると、気づかず徴収し続けてしまう

どれも、「生年月日から達する日(前日)を出す」「開始は当月分・終了は前月分」「自社の控除方式に当てはめる」の3点を、対象者が出た月にチェックしておけば防げます。ひとり労務は、40歳・65歳を迎える人をあらかじめ一覧にしておくと、ずっと楽に回せます。

明日やること(まずはここだけ)

無理なく進めるために、明日はこの3つだけ。

- 従業員名簿から、今年度に40歳・65歳になる人を書き出す(生年月日と、1日生まれかどうかも一緒にメモ)

- その人ごとに「誕生日の前日」がどの月かを見て、開始は当月分/終了は前月分を当てはめ、控除を始める・止める月を決める

- 自社が当月控除か翌月控除かを確認し、「何月分を何月の給与で引くか」を1行の対応メモにしておく

チェックリスト(コピーして使えます)

介護保険料の徴収もれ・止め忘れを防ぐための確認項目です。

- 給与天引きの対象は「40歳以上65歳未満(第2号被保険者)」だと押さえているか

- 徴収開始は「40歳に達した日の属する月分」からになっているか

- 徴収終了は「65歳に達した日の属する月の前月分」までになっているか

- 年齢は「誕生日の前日」に上がる、を計算の起点にしているか

- 1日生まれの人は、開始も終了も1か月早いことを確認したか

- 自社が「当月控除/翌月控除」のどちらか、「何月分を何月給与で引くか」を確認したか

- 65歳になった人の給与からの介護保険料を、忘れずに止めたか(二重負担の防止)

- 第2号の期間に支給する賞与にも介護保険料をかけているか

- 40歳・65歳を迎える人を、事前に一覧にして管理しているか

— 繁忙月でも回る「最低ライン版(優先順)」 — 1) 今月40歳・65歳になる人がいないかだけ先に確認 2) いれば「誕生日の前日の月」を出し、開始(当月分)/終了(前月分)を判定 3) 自社の控除方式に当てはめて、今月の給与で引く・止めるを反映 4) 賞与がある月なら、対象期間かどうかも確認 5) 残りの棚卸し(年度分の一覧づくり)は翌月に持ち越し可

— できない時の代替 —

- 一覧づくりが間に合わない:まず「今月と来月に節目を迎える人」だけ先に押さえる

- 控除方式が即答できない:過去の給与明細を1件さかのぼり、「何月分をいつ引いているか」で確認

よければ、こちらも

介護保険料は、健康保険・厚生年金の保険料計算とセットで見ると、判断がぐっとしやすくなります。給与からの社会保険料・雇用保険料の控除額の求め方は別の記事で整理しています(社会保険料・雇用保険料の控除額の求め方)。保険料のもとになる標準報酬月額の決まり方(標準報酬月額の決まり方を実務目線でやさしく整理)や、算定基礎届(算定基礎届(定時決定)の書き方と提出スケジュール)とあわせて読むと、社会保険料まわりの全体像がつかめます。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎月の給与計算の段取りづくりに役立ててください。

介護保険料の徴収は、一度で全部を暗記する必要はありません。 今日、「40歳に達した月から始めて、65歳に達した月の前月分で止める」「起点は誕生日の前日、1日生まれは1か月早い」という見どころが整理できたなら、それだけでもう前に進んでいます。来月のあなたが給与計算をするとき、「この人の介護保険料、これで大丈夫」と落ち着いて言えるように、40歳・65歳を迎える人の一覧を、少しずつ育てていきましょう。

本記事は一般的な実務情報です。介護保険料・社会保険の取扱いは、加入している健康保険(協会けんぽ・健康保険組合など)や個別の事情、法改正によって変わります。最終的な判断は、社会保険労務士・所轄の年金事務所・加入先の保険者など最新の公式情報でご確認ください。