産休・育休の社会保険料免除|申出書の書き方と手続きの流れ

「うちの社員が産休・育休に入る。そういえば社会保険料って、どうなるんだっけ」。 はじめて自社で産休・育休の担当をすると、給与計算・雇用保険の育児休業給付・社会保険料の免除が一度に押し寄せてきて、どれがどの窓口の手続きだったか混ざりやすいですよね。とくに社会保険料の免除は「いつからいつまで免除されるのか」「賞与はどうなるのか」が数え方でつまずきやすいところです。

まずお伝えしたいのは、産休・育休中の社会保険料免除は、会社が申出書を1枚出せば始まる手続きだということ。難しい判断より、「①どの申出書か → ②休業の開始日・終了予定日を書く → ③年金事務所に出す → ④免除される月を確認する」という順番で進めれば大丈夫です。この記事では、産休・育休それぞれの申出書、免除される期間の数え方、迷いやすい賞与や「月の途中の育休」まで、ひとり労務の目線で一つずつ整えます。

結論:産前産後休業・育児休業の期間中は、健康保険・厚生年金保険の保険料が、本人負担分と会社負担分の両方免除されます。手続きは会社が年金事務所(事務センター)へ申出書を出すだけ。産休は「産前産後休業取得者申出書」、育休は「育児休業等取得者申出書」を使います。免除される期間は、原則「休業を開始した月から、終了予定日の翌日が属する月の前月まで」。育休は2022年10月の改正で、月末をまたがなくても同じ月に14日以上取得すればその月の給与にかかる保険料が免除され、賞与にかかる保険料は1か月を超える育休のときだけ免除、という扱いになりました。免除されても、将来の年金額の計算では「保険料を納めた」ものとして扱われるので、年金が減る心配はありません。

進める順番は次のとおりです。

- 産休か育休か(両方続く人も多い)を確認し、使う申出書を選ぶ

- 休業の開始日と終了予定日を、本人に確認して申出書に書く

- 年金事務所(事務センター)へ提出する(電子申請・郵送・窓口)

- 免除される月を数え、給与計算で保険料を控除しないよう設定する

- 予定より早く復帰した・出産日がずれたなど、変わったら変更(終了)届を出す

何が起きているか:休んでいる間、保険料の負担だけが止まる

産休・育休の間は給与が無給(または大きく減る)になることが多いのに、社会保険の資格は続いたままです。そこで、休業中の保険料負担が本人・会社の双方で免除されるしくみが用意されています。ポイントは、免除は「猶予」や「後払い」ではないこと。免除された期間は、保険料を納めたものとして扱われます。

- 誰の負担が止まるか:被保険者(本人)負担分と、事業主(会社)負担分の両方

- 何が免除されるか:健康保険料・厚生年金保険料(介護保険料を含む)。※40歳以上の介護保険料も同様に免除

- 保障はどうなるか:健康保険証はそのまま使えます。将来の年金額の計算でも、免除期間は「納付済み」として扱われるため不利になりません

- 手続きするのは誰か:会社(事業主)が申出書を年金事務所へ提出します(本人が年金事務所に行く手続きではありません)

よく混ざる別の手続き:育児休業給付金(休業中の生活を支えるお金)は雇用保険の制度で、ハローワークへの手続きです。この記事の社会保険料免除(年金事務所)とは窓口も書類も別物なので、分けて考えると整理しやすくなります。

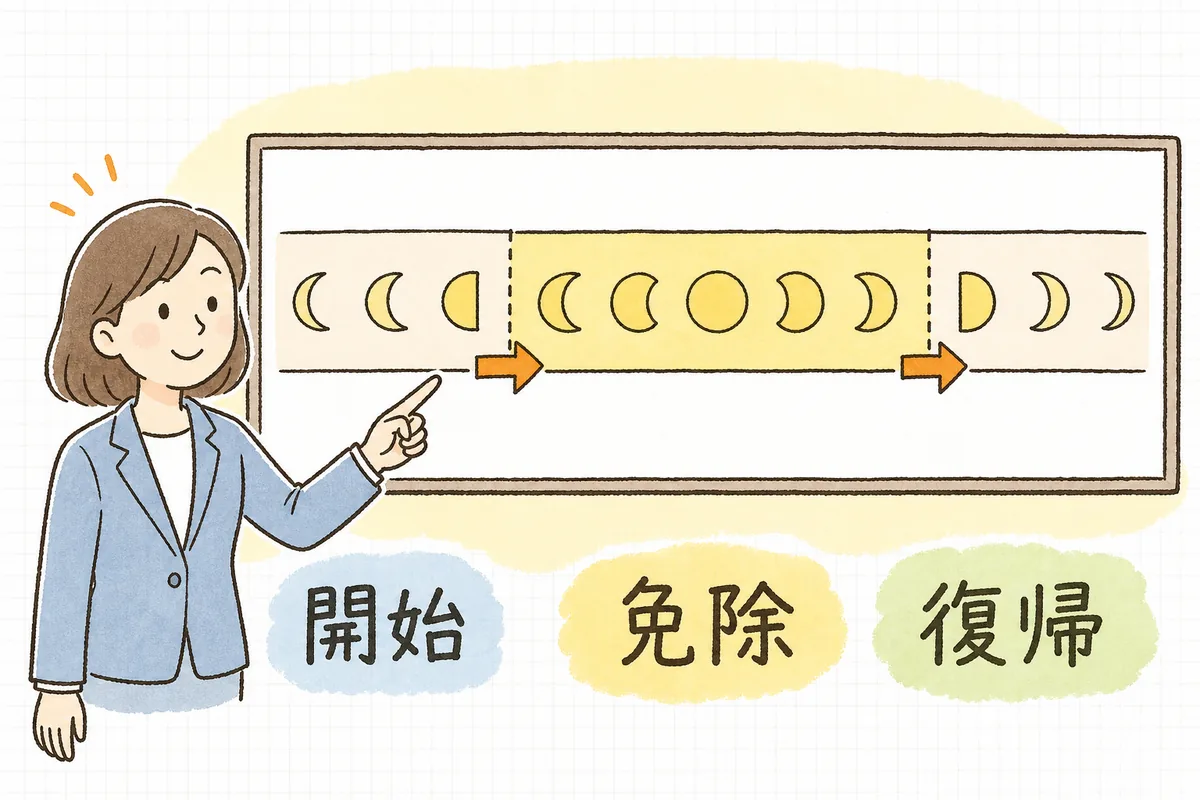

免除される期間の数え方:開始月から「終了予定日の翌日の月の前月」まで

免除される期間の基本ルールは、産休・育休で共通です。

- 開始:休業を開始した日が属する月から免除

- 終了:休業終了予定日の翌日が属する月の前月まで免除

言いかえると「その月の末日を含んで休業していれば、その月が免除」というのが原則の考え方です。たとえば終了予定日が月の途中なら、その月は末日まで休んでいないので免除の対象外、と数えます。

具体例(イメージ)

- 8月10日から産休を開始し、11月30日に終了予定 → 免除は8月分〜11月分(12月1日が属する12月の前月=11月まで)

- 育休を9月20日開始・翌年3月31日終了予定 → 免除は9月分〜3月分(4月1日の属する4月の前月=3月まで)

保険料は「◯月分」という月単位で管理します。免除も月単位なので、日割りにはなりません。まずは「開始月」と「終わりの翌日が入る月の前月」の2点を押さえれば、大枠は間違えません。

育休の「月内14日ルール」と賞与:2022年10月改正で変わったところ

育児休業の保険料免除は、2022年(令和4年)10月から扱いが見直されました。ここは短期の育休を取る人が増えて質問も多いところなので、現行ルールを分けて整理します。

給与(毎月の報酬)にかかる保険料

- 原則どおり:その月の末日に育休を取得していれば、その月の保険料は免除。

- 追加されたルール:末日をまたがなくても、同じ月の中で育休を14日以上取得した場合は、その月の保険料が免除されます。

- 例:9月に、月末を含まない短期の育休を通算14日以上取った → 9月分の給与にかかる保険料が免除。

- 「産後パパ育休(出生時育児休業)」で短期・分割の取得をした場合も、この14日以上で判定します。

賞与にかかる保険料

- 賞与の保険料が免除されるのは、1か月を超える育児休業を取得した場合のみです(暦日で1か月を超えて連続、という考え方。末日を含む月がある、というだけでは賞与は免除されません)。

- つまり「月末を1日だけ含む短い育休」では、その月の給与の保険料は免除でも、賞与の保険料は免除されない、という組み合わせが起こり得ます。

産前産後休業(産休)の免除は、この14日ルールの対象ではありません。産休は従来どおり「開始月〜終了予定日の翌日の月の前月」で数えます。14日・1か月超の判定は、あくまで育休の話、と切り分けてください。

使う書類:産休・育休で申出書が分かれる

| 場面 | 使う申出書 | いつ出すか |

|---|---|---|

| 産前産後休業に入る | 産前産後休業取得者申出書 | 産休期間中に提出(産休開始後) |

| 育児休業に入る(産後パパ育休を含む) | 育児休業等取得者申出書 | 育休期間中に提出 |

| 出産日が予定とずれた/期間が変わった | 産前産後休業取得者変更(終了)届 | 変わったことが分かったら |

| 育休を予定より早く終える/延長する | 育児休業等取得者終了届 など | 変わったことが分かったら |

書き方の要点

- 被保険者の氏名・生年月日・基礎年金番号(またはマイナンバー)、事業所情報を記入。

- 休業開始年月日と終了予定年月日を正確に。ここが免除期間の計算のもとになります。

- 出産予定日と実際の出産日(産休の場合)を記載。予定と実際がずれたら変更届で直します。

- 提出方法は電子申請(GビズID+届書作成プログラム・e-Gov)/郵送/窓口。

具体例:産休から育休へ続けて取るとき

多くの場合、産前産後休業のあと、そのまま育児休業に入ります。申出書は産休・育休それぞれ必要です(1枚で兼ねられません)。

- 産休に入ったら「産前産後休業取得者申出書」を提出 → 産休期間の保険料が免除

- 育休に切り替わったら「育児休業等取得者申出書」を提出 → 育休期間の保険料が免除

切り替えのタイミングで申出書の出し忘れがあると、その期間だけ免除が受けられず、あとから訂正…となりがちです。「産休の申出を出した」「育休に入る前後で育休の申出も出す」の2段構えを、本人の出産・復帰予定と合わせてカレンダーに印を付けておくと安心です。

影響:出し忘れ・数え間違いは「保険料」に直で響く

- 申出書を出さないと免除は始まりません。休業に入っていても、手続きをしなければ保険料は請求され続けます。

- 終了予定日が変わったのに変更届を出さないと、免除される月がずれて、あとで追徴や還付の精算が必要になります。

- 賞与を「月末に1日育休があるから」と免除扱いにすると、1か月超の要件を満たさず訂正になることがあります。

逆にいえば、開始日・終了予定日を正確に書き、変わったら変更届を出す——この2つを守れば、大きな取り違えはほぼ防げます。

明日やること(まずはここだけ)

- 対象者の予定を1枚にまとめる:本人の「産休開始日」「出産予定日」「育休開始・終了予定日」を聞き取り、カレンダーに印を付ける。

- 申出書のひな形を用意する:日本年金機構のサイトから、産休用・育休用の最新様式をダウンロードしておく。

- 給与計算の設定を確認する:免除が始まる月から、健康保険料・厚生年金保険料を控除しないよう、給与ソフトの休業設定を確認する(住民税は前年所得ベースで別途かかる点に注意)。

小コラム:住民税・雇用保険はどうなる?

- 住民税:前年の所得をもとに計算されるため、休業して無給でも支払いは続きます。特別徴収を続けるか、普通徴収に切り替えるか(本人が自分で納付)を、本人と相談して決めておくとトラブルになりにくいです。

- 育児休業給付金:雇用保険からの給付で、ハローワークへの手続き。社会保険料免除とは別ルートなので、こちらも忘れずに。

- 産休中の出産手当金・出産育児一時金:健康保険からの給付で、これも別手続きです。「免除(年金事務所)」「給付(協会けんぽ・健保組合/ハローワーク)」を分けて管理すると混乱しません。

チェックリスト(コピーして使えます)

産休の手続き

- 産前産後休業取得者申出書を、産休開始後に提出したか

- 休業開始日・出産予定日・終了予定日を正確に書いたか

- 出産日が予定とずれたら、変更(終了)届で直したか

- 免除期間を「開始月〜終了予定日の翌日の月の前月」で数えたか

育休の手続き

- 育児休業等取得者申出書を、育休期間中に提出したか(産後パパ育休を含む)

- 産休から続けて取る場合、育休の申出書も別に出したか

- 給与の保険料:末日に育休がある月、または同一月に14日以上取得した月を免除にしたか

- 賞与の保険料:1か月を超える育休のときだけ免除にしたか

- 予定より早い復帰・延長があれば終了届などで直したか

共通

- 免除されるのは本人負担分+会社負担分の両方だと理解しているか

- 免除中も将来の年金額は不利にならないと本人に案内したか

- 住民税・育児休業給付金・出産手当金など、別窓口の手続きを分けて管理したか

- 給与ソフトの休業設定で、免除月の保険料控除を止めたか

最低ライン(時間がないときはこの3点で可) 1) 産休・育休それぞれの申出書を、休業に入ったら出す 2) 開始日・終了予定日を正確に書く(変わったら変更届) 3) 免除が始まる月から、給与計算で保険料控除を止める

よければ、こちらも

産休・育休の前後では、給与計算や社会保険の手続きが立て続けに起こります。毎月の保険料のもとになる「標準報酬月額」や、社会保険・雇用保険料の「控除額の求め方」、そして1年の提出物を見渡す「ひとり労務の年間スケジュール」も、別の記事で一つずつ整理しています。あわせて読むと、休業まわりの手続きが前後の実務とつながって見えてきます(記事一覧)。 人事・労務の実務のヒントは、メールでも受け取れます。よければ登録して、毎月・毎年の段取りづくりに役立ててください。

産休・育休の社会保険料免除は、一度で全部を覚えようとしなくて大丈夫です。 今日、「産休・育休それぞれ申出書を出す」「開始日と終了予定日を正確に書く」という二つの軸が整理できたなら、もう大きな山は越えています。休業に入る人にとって、手続きが滞りなく進むこと自体が大きな安心です。あなたのその事務が、誰かの新しい生活を静かに支えています。ひとつずつ、落ち着いて進めていきましょう。

本記事は一般的な実務情報です。社会保険の取扱いは、個別の事情や法改正によって変わります。免除の要件・期間の数え方・賞与の扱いなど最新の内容は、日本年金機構・厚生労働省の公式情報でご確認のうえ、最終的な判断は社会保険労務士・所轄の年金事務所など最新の公式情報でご確認ください。